灰犀牛撞擊時的系統備援:PM 視角下的「戰時資產配置」沙盤推演

拋開 D-Day 倒數,用「使用者旅程」拆解預警、封鎖與轉移的三階段生存策略。

前言:當系統 SLA 從 99.9% 降至 0%

在產品經理的日常工作中,我們習慣假設基礎設施是穩定的:AWS 伺服器不會無故離線、金流 API 永遠暢通、用戶的手機隨時有訊號,我們在此基礎上追求轉換率與投資回報率 ROI。

然而,戰爭是極端的黑天鵝或灰犀牛事件,它代表著底層作業系統(ex: 和平與法治)的崩潰,當社會進入戰時狀態,資產配置的邏輯將發生根本性的典範轉移 Paradigm Shift:

平時邏輯: 追求資產增值 Appreciation、重視年化報酬率 APY

戰時邏輯: 追求資產可用性 Availability、重視流動性 Liquidity 與抗審查性Censorship Resistance

本文不討論地緣政治的輸贏,也不提供絕對的投資建議。我們將運用產品思維中的 User Journey 與 Dependency Analysis,模擬當台海局勢升級時,不同階段的訊號與應對策略,這是一場關於個人財富的壓力測試。

.

第一部分:戰時用戶旅程——看懂「訊號」而非「時間」

戰爭不是線性的倒數計時,而是動態的局勢演變,我們不應以 D-Day 開戰日加上天數來判斷,而應監控關鍵的「系統訊號」

階段一:預警與驚恐期(The Panic Phase)

此階段尚未全面開火,但社會信用體系開始動搖,恐慌情緒蔓延。

關鍵判斷訊號(Signals):

外交撤離: 美國國務院發布撤僑通知,或 AIT(美國在台協會)及其他主要外館開始撤離非必要人員,這是最明確的風控指標。

匯率崩跌與資本管制: 新台幣兌美元匯率急遽貶值(例如單日跌幅超過 3-5%),或央行宣布實施嚴格的外匯管制(限制每人每日換匯額度)。

外資與供應鏈撤離: 半導體上下游外資大舉拋售台股,且關鍵外籍工程師或高管開始「長期休假」或離境。

資產狀態分析:

數位法幣新台幣(網銀上的數字)面臨最大的,兌付風險,大眾湧向 ATM 與銀行,導致流動性枯竭。此時,銀行 App 也可能因流量過大或遭駭客攻擊而癱瘓(例如:DDoS)

這並非危言聳聽,而是經過驗證的歷史,參考 CNBC 關於 2022 年俄烏戰爭初期的報導,當戰事爆發,烏克蘭中央銀行立即暫停了電子現金轉帳並限制外匯提領。

許多中產階級難民在逃往波蘭邊境時,發現信用卡失效或 ATM 無法運作,一名受訪者 Fadeiiev 表示,他無法透過銀行轉移積蓄,最終是靠著存放在 USB 隨身碟(冷錢包)裡的加密貨幣,才成功將約 40% 的資產帶離戰區並在波蘭變現生活。

CNBC - How Ukrainian refugees are using bitcoin to move their money to Europe

這告訴我們一個殘酷的事實:在和平時期,我們信任銀行的 SLA(服務層級協議);但在戰時,只有你真正握在手裡的私鑰或現鈔,才具備 100% 的可用性(Availability)。

.

階段二:衝突與封鎖期(The Conflict & Blockade Phase)

實質軍事行動開始,台灣進入物理上的孤島狀態,外部物資與資訊連結受阻。

判斷訊號(Signals):

海空封鎖: 國際航運公司宣布暫停台灣航線,能源船無法進港。

關鍵基礎設施受損: 全台分區限電、海底電纜被切斷導致連外網路中斷(只能連國內 Intranet)

強權介入或消耗戰: 美日等盟國宣布軍事介入,或戰事陷入膠著,雙方進入長期消耗狀態,物資配給制開始實施

資產狀態分析:

「購買力」重新定義,由於物資短缺,台幣將面臨惡性通膨、股票市場無限期休市。此時,黃金與美元現鈔成為黑市硬通貨,但使用它們伴隨著人身安全風險。

.

階段三:結局與轉移期(The Resolution & Migration Phase)

戰事告一段落,無論結果是重建、佔領還是大規模移民。

判斷訊號(Signals):

人道走廊開啟: 交戰方或國際組織協調出平民撤離通道。

新政權/軍管建立: 新的貨幣體系或臨時軍票取代原有法幣。

邊境重啟: 機場或港口恢復部分民用功能。

資產狀態分析:

此階段的核心需求是「資產轉移」,實體資產(房產、大量黃金)難以帶走或變現,數位且無國界的資產成為重啟人生的關鍵。

👉 Darren 觀點: 在這個階段,我們觀察到的不是資產價格的崩跌,而是**「系統可用性(Availability)」的失效**。當銀行 App 轉圈圈時,你帳戶裡的 1000 萬台幣與 0 元沒有區別。這時的產品邏輯是:實體現鈔的 UX 遠勝於任何數位介面。

.

第二部分:基礎設施的相依性分析(Infrastructure Matrix)

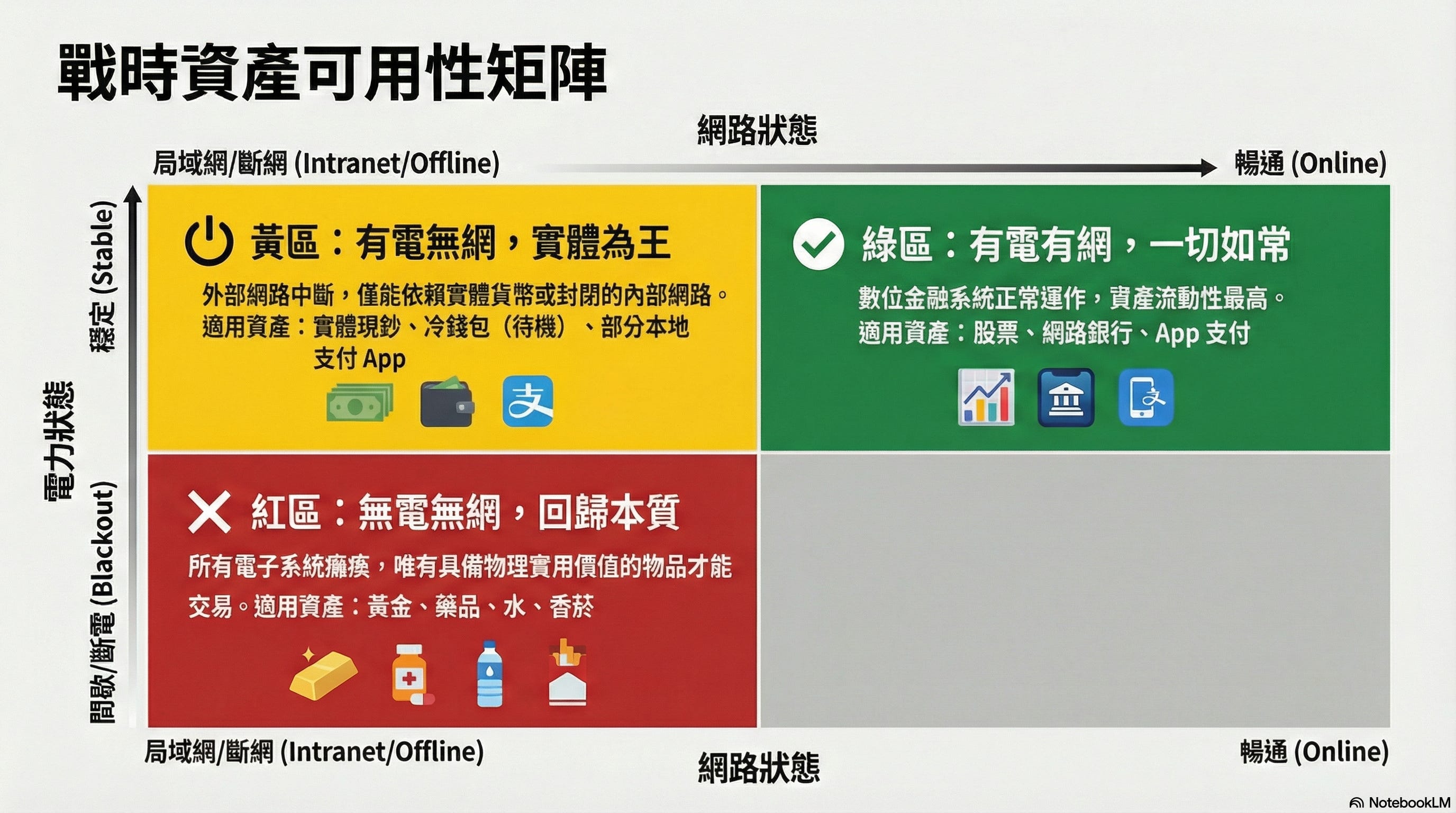

當我們在設計系統架構與規範時,必定會考慮到「系統邊界」,同樣概念在戰時,我們必須認清資產對「電力」與「網路」的依賴程度。

以下是針對九種資產,分別在三個階段下的可用性評估,包含

法幣:新台幣、外幣(美元歐元日幣)

類法幣:悠遊卡/一卡通、行動支付

銀行系統:銀行帳戶、信用卡

其他:加密貨幣、貴金屬

Level 0 的王者不是黃金,是「悠遊卡」與「零錢」: 在斷電初期,許多店家的 POS 機掛了,但公車驗票機、部分手持式離線讀卡機還能運作(依靠電池)。

此時悠遊卡裡面的幾千元,加上手中的百元鈔與銅板,是生存最重要的流動性

黃金太重且不易分割買麵包這類生活必需品,且“定價”是一個嚴重問題,對收付方都有較高的使用門檻

Level 1 是 Crypto 的死區(Dead Zone),卻是電子支付的主場: 許多人誤以為有電就能用 Crypto。

錯!區塊鏈需要全球節點同步 Global Consensus,如果台灣海纜全斷(Level 1),台灣境內的節點無法與全球區塊鏈網絡同步,這時候你在鏈上發起交易可能無效,甚至產生分叉風險。

中心化內網(Intranet)在區域災難時的優勢,只要財金資訊公司 FISC 與境內機房沒斷,內網結算的街口、Line Pay、台灣網銀都還有機會能運作

Insight: 這可能意外變為「封閉系統 Closed Loop」在區域意外時的優勢

由於台灣屬於海島,地理上無法直接對比烏克蘭情況,對外網路是高風險的

當然這時候星鏈就是救命稻草…

Level 2 才是 Crypto 與海外帳戶的「黃金交叉」: 當你透過 Starlink 或微弱訊號連上自由網路時,新台幣可能已經因通膨變成廢紙。這時候,能連結全球流動性的「USDT」與「海外銀行帳戶」才展現價值。

結論: Crypto 不是用來買便利商店的,是用來保全資產並移動到下一個安全地點的

當我們在討論資產配置時,往往只看報酬率,卻忽略了它們對物理設施的依賴。試想一下:如果明天手機訊號只剩一格,且連不上 Google,你手上的哪種資產會瞬間歸零?

👉 Darren 觀點:許多人以為 Crypto 是戰時的救星,這是一個巨大的誤區。加密貨幣在 Level 0 和 Level 1 是「無效」的支付工具,但在 Level 2 卻是唯一的「資產傳輸協議」也是唯一能運作的金流。了解這一點,才能避免盲目囤幣,別因為崇尚去中心化,而忽略了封閉系統在孤島狀態下的強韌性。

.

關於「產品之外」 我們是一群專注於 Crypto、Fintech 與科技趨勢的產品人,如果你希望能獲得更多結合「商業策略」與「實戰邏輯」的深度分析,歡迎訂閱我們的 Substack。

第三部分:資產配置策略——三層防禦體系

沒有一套標準答案適合所有人。單身工程師與一家四口的家庭,風險承受度完全不同。以下提供三個思考方向,請讀者根據自身目標(留守 vs. 撤離)調整比例。

在制定這份策略前,我們必須引入金融理論家 William Bernstein 在其著作《Deep Risk》中提出的框架,他將風險分為兩種:「淺層風險」是資產價格的暫時波動;而戰爭屬於「深層風險」,特指購買力的永久喪失,主要源於「充公Confiscation」與「破壞 Devastation」。

面對深層風險,傳統的「股債 60/40 配置」完全失效,因為股票與債券都依賴國家信用的存續。唯有擁有「物理所有權」且「去中心化」的資產,才能對沖這類極端風險。

.

基於這個理論,我們的配置邏輯不再是 Alpha(超額報酬),而是 Survival(生存)。以下是建議的三層防禦體系

1. 生存必需資產(Survival Layer)

目標:應對階段一、二的日常生存與擠兌。必須記住,在這個層級,我們交易的是「生存天數」,而非金錢價值

新台幣現鈔(小面額): 準備 3-6 個月的家庭生活費。戰爭時期,找零極其困難,100 元與 500 元鈔票比 1000 元好用

實體物資: 水、罐頭、藥品、電池,這是最基礎的期貨,惡性通膨時回報率最高

具體的物資清單,可參考《沃草公民行動指南》或《台灣民防手冊》,其中特別指出,除了水與食物

1. 高容量行動電源

2. 急救止血帶

3. 收音機

是極易被忽略但至關重要的「資產」,在電力與網路依賴矩陣為 Level 0 (全斷)的狀態下,這些物資的邊際效用遠高於任何黃金或股票。2. 緊急預備與硬通貨(Resilience Layer)

目標:應對階段二的通膨與緊急賄賂/交易。

美元現鈔(USD): 國際通用的藍色鈔票,建議持有小面額(20、50 美元),用於黑市交易或緊急情況下的通融。

實體黃金: 傳統避險資產,注意: 實體金條過重且難以分割,戰時攜帶風險極高。若配置,建議以小克數金幣或金豆為主,便於隱藏與交易。

3. 戰後與逃生資產(Exit Layer)

目標:應對階段三的資產轉移與異地重啟。

加密貨幣(USDT/USDC/BTC):

價值主張: 這不是為了賺價差,而是為了「可攜帶性 Portability」,幾百萬美元的資產可以濃縮在 12 個註記詞中,記在腦子裡帶過海關。

操作關鍵: 必須使用 非託管錢包(Self-Custody Wallet),如硬體錢包或開源軟體錢包(Trust Wallet, Ledger 等),避免被中心化交易所凍結帳戶。

風險提示: 放在台灣本土交易所(如 Max, BitoPro)的資產,在戰時受政府監管,有被凍結或徵用的法律風險;放在海外交易所(Binance, Coinbase)則面臨斷網無法登入的風險。唯有私鑰在手的鏈上資產,才是真正屬於你的。

海外銀行帳戶: 若有條件,開設美國或新加坡的實體銀行帳戶(Wise 等 Fintech 帳戶次之),將雞蛋放在物理距離不同的籃子裡。

.

👉 Darren 觀點:到了這個階段,資產的核心價值從「支付」轉向「可攜帶性Portability」。黃金太重、房產帶不走,這才是加密貨幣真正的 Product-Market Fit (PMF)——它不是投資商品,而是將你畢生財富壓縮進 12 個英文單字的數據壓縮技術。

我必須誠實地說:我不認為加密貨幣會在這個世紀完全取代法幣,但在「極端離群值Outliers」發生的時刻,它是唯一的備援方案。

身為產品經理,我們都知道沒有系統是 100% 不會當機的,如果你的資產組合中只有「法幣」與「股票」,那你等於是在賭「和平與法治」這套作業系統永遠不會崩潰,這不是投資,這是缺乏風險意識的豪賭。

.

產品之外的三個提醒——選擇權就是自由

分析完戰爭的三個階段與基礎設施矩陣後,最後我想給所有讀者三個反直覺的 Action Item,希望能打破你的思維慣性:

不要用「價格」判斷局勢,要用「流動性」

當戰爭訊號亮起,USDT 的溢價不是讓你去套利的,那是市場在收取逃生門票,不要因為覺得貴就不買,在求生時刻,Access存取權 > Cost成本不要忽視「中心化內網」的價值

幣圈信仰者常看不起傳統 Fintech,但在台海特殊的「孤島」情境下Level 1,那些高度依賴台灣境內機房的支付工具(Line Pay, 網銀),會是你維持生活運轉的關鍵,去中心化是為了逃生,中心化是為了生存。不要只囤積資產,要囤積「技能」

黃金會被搶,私鑰會忘記。唯有學會「如何離線簽名」、「如何使用無線電」、「基礎急救術」,這些燒錄在你大腦裡的「軟體」,才是真正別人拿不走的資產。

在討論這些沈重話題時,我們並非在販賣恐慌,而是在實踐產品管理中的風險管理,這份配置表需要依據你的個人情況進行 A/B Testing:

如果你有老小無法移動,生存層(物資/現鈔) 的比例應最大化

如果是單身且具備外語能力,目標是撤離,那麼逃生層(Crypto/外幣)應是主力

這篇文章不是預言,而是一場思維的壓力測試。

願我們永遠備而不用,但當黑天鵝飛來時,希望你已經準備好那把擋雨的傘。

.

這篇文章不是投資建議,而是一場耗時的思維沙盤推演,如果你覺得這份『生存規格書』幫你省下了研究時間,或提供了新的視角,歡迎 [請 Darren 喝杯咖啡] 或 [使用 Crypto 小額支持],支持我繼續產出高品質的深度內容。

| A guest post by

|

手殘按錯哈哈哈,我選2才對