[Insight] "結帳頁"正在消失?從 Stripe 到 Alipay,產品團隊必須知道的下一個革新

今年 5 月 Google 在 I/O 大會上悄然發布了一項可能改變整個電商生態的功能 agentic checkout,讓用戶能夠直接在AI搜索結果中完成購買,無需跳轉到任何結帳頁面。這不僅僅是一個新功能的發布,而是預示著我們熟悉的結帳頁面即將成為歷史,當 AI agent 「在頁面載入之前就已經完成購買決策」時,過去數十年來建立的電商基礎設施"從詐欺檢測到轉換率優化"都必須重新思考。

你上次結帳時,是輸入完信用卡號點選「送出」,還是掃個QRCode、按個指紋就完成了?如果你沒特別注意,那就對了 !「結帳頁」這個曾是電商核心體驗的存在,正在默默淡出我們的生活。

Fintech Brainfood 的創辦人 Simon Taylor 最近提出的觀點《The Checkout Page is Dead》,指出:"我們正進入一個沒有結帳頁的時代。"

從 Google I/O 宣布原生 Android 支付即將內嵌、到 TikTok、Alipay、Stripe 不約而同開始「隱形化」支付過程,這不只是 UI 的演進,而是整個支付體驗、使用者決策點、商業資料控制權的大轉變。

本篇 Darren TechTalk 將從四個面向:支付現況、AI agent 革新、金融政策、與產品團隊該關注的重點事項,帶你看懂 checkout page 的未來。

.

1. 結帳的使用現況與潛在問題

目前的電商購物流程遵循著一個相對固定的路徑:

Awareness(廣告/搜索)→ Consideration(產品研究)→ Intention(進入商家網站)→ Payment(填寫表單、付款)→ Retention(客戶服務)

在這個流程中,結帳頁面承擔了多重功能:

資料收集:收集SKU商品清單、購買數量、配送資訊

付款處理:與支付服務商PSP串接,處理信用卡、銀行轉帳或其他支付方式

身份驗證:3DS驗證、詐欺檢測

轉換優化:A/B測試、購物車挽回、追加銷售

然而,在傳統電商購物流程中,結帳頁(Checkout Page)通常是轉換率最低的一步。根據 Baymard 研究,平均高達 70% 的購物車被放棄,其中 50% 原因與繁瑣的結帳流程有關,這種模式正面臨幾項嚴峻挑戰

摩擦過多:購物車頁面的平均放棄率高達 70%

流程冗長:從發現商品到確認購買,需要多個步驟和頁面跳轉

重複輸入:用戶需要在每個網站重新輸入相同資訊

設備限制:在行動設備上填寫表單體驗不佳

詐欺風險:傳統檢測依賴人類行為模式,有心人透過程式可刻意繞過

簡言之,結帳頁阻礙了「使用者意圖」與「交易完成」之間的通道。

.

2. 當 AI agent 進入消費流程,將有顛覆性改變

從2010至今,商家一直在優化結帳頁面,以提高轉換率,像是 按鈕顏色的 A/B 測試、減少表單字段、一鍵購買、購物車UX等等,然而,當人們透過 AI agent 進行消費的全新商業模式下,整個流程被重新定義:

Awareness(AI助理推薦)→ Consideration(聊天機器人建議)→ Intention(AI agent選擇並結帳)→ Payment(AI agent處理憑證)→ Retention(AI優化產品)

關鍵變化在於人類角色的提前:消費者不再直接操作結帳流程,而是在更早的階段表達意圖,由AI agent完成後續的複雜操作。

試想,當您的產品是透過 AI agent 來購買,那需要結帳頁來做什麼?

AI agent 將成為 人們購買決策隱形的最後一步,將有意識的選擇轉變為無意識的執行,這模式讓消費行為變得更加無形 (體驗更好,更快按下 Buy),誰能掌控推薦,誰就不僅僅是贏得銷售,平台與廠商還能塑造人類的慾望本身、驅動購買,這或許就是資本主義的最終形式: 科技驅動廣告、驅動購買,而人們不再掌控方向盤。

.

.

接著我們引用 Google 與 Stripe 的產品方案,來體驗這新的無縫化消費策略

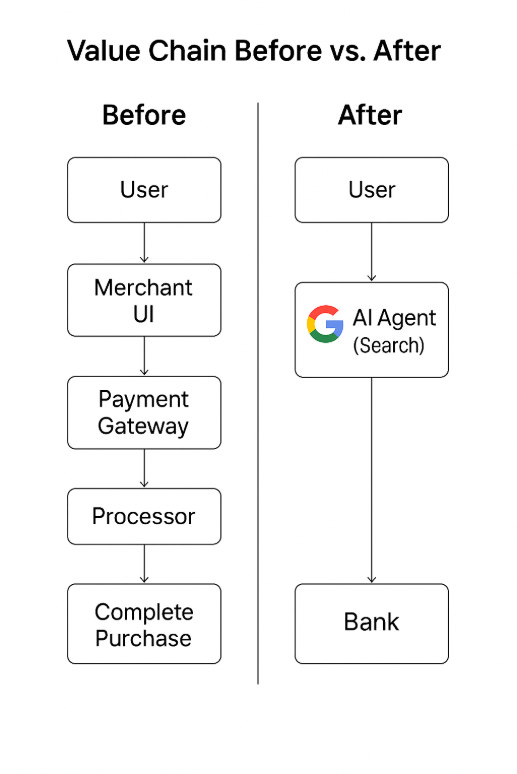

Google Pay on Android:殺掉結帳頁的操作系統層級革命

這張對比圖清楚展示了消費流程的根本性變化。在傳統模式中(圖左),用戶需要經過「商家UI → 支付閘道 → 處理器」等多個步驟,每個環節都可能造成流程中斷。

在 AI agent 模式中(圖右),整個中間層被一個智能代理取代,AI agent 直接連接用戶需求和銀行系統,所有的商品選擇、價格比較、支付處理都在背景中完成,用戶只需要表達意圖,剩下的複雜操作全部由 AI 代理執行。

這不只是界面的簡化,而是整個架構的重構——從「頁面驅動」轉向「意圖驅動」

.

Stripe Link:用戶即身份、付款即登入

作為全球最大的支付服務商 Stripe 推出的 Link 功能,主打「登入等於付款」,只要是過去用過 Stripe 的用戶,只需輸入 Email,即可自動載入付款方式、地址與驗證資訊,根據 Stripe 內部數據,由於流暢的操作體驗,使用 Link 的用戶的結帳轉換率提升 7–10%,並且在手機端特別顯著。

更進一步,Perplexity 將 Stripe Link 直接嵌入其聊天機器人介面,透過對話式的購物體驗,結合即時支付並且無需離開聊天環境,更進一步在 AI 中完成了整個購物旅程:

用戶:「我需要一個藍牙耳機,預算300美元」

↓

Perplexity:「推薦Sony WH-1000XM5,售價299美元」

↓

用戶:確認「購買」並開啟 Link 一鍵支付

↓

Perplexity:「已使用您儲存的付款方式完成購買」詳細討論可參考先前文章: AI agent支付未來的交易方式

.

當我們看到 Google、Stripe、Perplexity 這些科技巨頭紛紛推出去結帳化的解決方案時,不禁要問:為什麼政府和監管機構的態度如此重要?

3. 國家政策與監管趨勢

答案很簡單:支付不只是技術問題,更是國家金融主權的核心。當 AI agent 開始大規模處理跨境交易、當穩定幣成為支付的主要媒介、當傳統銀行體系面臨被繞過的風險時,任何技術創新都無法脫離政策框架獨立發展。

更關鍵的是,誰制定了支付的「遊戲規則」,誰就掌握了數據流向、資金流向和商業控制權,這就是為什麼我們必須關注各國政府如何回應這波支付革命的原因。

如果你對流動性這個詞不熟悉,但你在金融與加密產業或是有在投資理財,請務必花7分鐘,看看這篇解析流動性的文章,相信會對你未來三十年有幫助

.

美國:GENIUS法案的推動

6/18 美國參議院以64-32的多數通過了GENIUS法案的程序性投票,該法案將:

允許穩定幣與法定貨幣以外的資產掛鉤

為穩定幣發行商提供明確的監管框架

可能催生大型科技公司進入銀行業

對結帳流程的影響,我們可以直接大膽預測 穩定幣極有可能成為未來 AI agent 支付的主要方式,由於區塊鏈的 24/7 交易即時性、鏈上帳本的透明度、以及可分割可驗證的特性,即位適合用作於支付結算的基礎架構。

當我們已經看到幾大支付與金融巨頭 Stripe (USDB), Paypal (PYUSD), J.P. Morgan (JPMD) 都已各自擁有自家發行的穩定幣的現在,我們已經不能再說 "加密貨幣只是投機與賭場" 這樣充滿主觀與任性的話了。

.

東亞與東南亞市場:生態的整合

中國:

如果你曾在中國、東南亞使用 Alipay 或 WeChat Pay,你會發現「結帳」這個動作,早就變成一種背景事件

在淘寶下單,用戶點擊「立即購買」後直接指紋或面部辨識確認,1 秒完成。

在微信生態內購票、叫外送、預約看診,全流程幾乎無明確的付款按鈕。

相比 Shopify 的結帳表單,Alipay 是一種「生態內完成轉換」的體驗,付款被隱藏起來變成用戶習慣中的一部分,這不只是 UX 優化,更是資料控制權與營收邊界的重劃。

東南亞:

如果你想看到結帳頁面消失後的世界會是什麼樣子,不用等到未來——現在就(飛)去(印尼)體驗一下 Grab 或 Gojek 的生態系統 🤣🤣🤣

東南亞的 super app 生態系統已經為無縫支付奠定了基礎,Grab 和 Gojek 整合了打車、外送、支付、金融服務等多項功能,用戶可以在單一平台內完成日常生活的大部分需求,這些平台已經將支付行為「隱形化」——用戶專注於服務本身,而付款在背景中自動完成。

這種模式的關鍵在於「生態內閉環」,當用戶習慣了在 Grab 生態內叫車、點餐、轉帳後,每次交易的心理門檻都大幅降低,支付不再是一個需要特別決策的步驟,而是服務體驗的自然延伸。

為什麼東南亞模式值得關注

東南亞市場具有三個關鍵特徵,使其成為觀察「後結帳頁面時代」的最佳窗口:

首先是「移動優先」的發展路徑。該地區許多國家跨越了桌面互聯網時代,直接進入移動互聯網,這讓用戶從一開始就習慣了更簡化、更直觀的操作方式。相比於歐美用戶需要從複雜的桌面電商體驗「降級」到簡化的移動支付,東南亞用戶天然地期待更流暢的體驗。

其次是金融基礎設施的「後發優勢」。許多東南亞國家的傳統銀行服務普及率相對較低,這為創新的數位支付方案提供了更大的發展空間。當傳統金融服務無法滿足需求時,用戶更願意嘗試新的解決方案。

最後是相對較高的加密貨幣接受度。根據多項研究顯示,越南、菲律賓、印尼等國家在全球加密貨幣採用率排名中都位居前列。這為未來基於穩定幣的 AI agent 支付提供了良好的用戶基礎。

東南亞的 super app 模式實際上已經在展示一個核心概念:當支付足夠無摩擦時,商業行為的重心就會從「如何完成交易」轉向「如何理解和滿足需求」。這正是 AI agent 時代商業模式的核心特徵。

.

4. 消失的結帳頁面對PM、設計師、工程師的影響

當結帳頁面逐漸消失,消費者將迎來前所未有的購物體驗變革,最直接的好處是購物流程將變得極其流暢便捷——想像一下,你只需要向AI助手說「我需要一台適合居家辦公的筆電,預算三萬元」,幾秒鐘後就能收到個人化的推薦,甚至直接完成購買。這種體驗徹底消除了在不同網站重複輸入個人資訊的麻煩,AI助手會根據你的偏好、購買歷史和當前需求提供精準建議。

然而,這種便利背後也隱藏著不容忽視的風險,當購買變得如此簡單時,衝動消費可能會大幅增加——畢竟,從產生購買念頭到完成交易可能只需要一句話的時間。更重要的是,消費者對支付流程的控制感將顯著降低。過去我們可以在結帳頁面最後一刻反悔,但在AI agent時代,這個「冷靜期」可能不復存在。

面對這樣的趨勢,消費者需要主動採取保護措施。首先,應該為每個AI agent設定明確的消費限額,就像設定信用卡額度一樣,避免意外的大額支出。其次,定期檢視和管理自動支付授權變得至關重要,定期清理不再需要的服務和權限。最後,選擇有信譽的AI服務提供商,確保你的數據和隱私得到妥善保護。

產品經理、產品設計師、工程師的思維革命

對產品人而言,結帳頁面的消失意味著需要徹底重新定義成功指標,過去我們關注的轉換率將被意圖捕捉率所取代——重點不再是

有多少人完成了購買,而是AI能否準確理解和滿足用戶的真實需求

頁面停留時間也將讓位給AI usability,衡量的是對話的自然度和有效性

購物車放棄率將被AI推薦接受率取代,反映的是AI推薦系統的精準度和說服力

在產品設計方面,對話式交互將成為主流,這意味著

設計師需要從UIUX轉向對話流程設計,如何讓AI與用戶的對話更自然、更有效

透明度則至關重要,用戶需要清楚了解AI agent是如何做出決策的,這不僅是為了建立信任,也是為了讓用戶能夠在必要時進行干預

在便利性和用戶控制之間找到平衡將是一個持續的挑戰,既要讓AI足夠智能來簡化流程,又要保證用戶在關鍵時刻仍有主導權

多模態整合也將成為標準配置,未來的購物體驗將無縫結合語音指令、文字描述和圖像識別,用戶可能會說「我想要這樣的鞋子」同時展示一張圖片,或者直接拍攝想要購買的商品讓AI識別和尋找

在技術架構層面,API優先的設計思維將變得不可或缺,因為AI agent需要能夠快速、靈活地接入各種服務和數據源,加上考量到現在 AI model 是以月為單位在進步,微服務架構的重要性也會日益凸顯,才足以支撐AI的快速迭代和擴展,並且毫秒內做出決策和回應的 real-time 的數據處理與運算能力,將成為未來十年的核心競爭力。

.

結語:擁抱變革的時代

結帳頁面的消失不僅僅是技術進步的結果,更代表了商業模式的根本性轉變。從「人類驅動的購買決策」轉向「AI引導的自動化交易」,這個轉變將重塑整個支付生態系統,對於產業參與者而言,現在不是觀望的時候,而是需要積極擁抱變革、投資未來的關鍵時刻。

誰控制結帳的「觸發點」,誰就控制了數據入口、商業延伸與使用者路徑。

這不只是設計革命,更是平台主導權的下一戰場,無論是消費者、PM、設計師或工程師,都需要為這個「無結帳頁面」的新時代做好準備,因為當我們還在優化結帳按鈕顏色的時候,競爭對手的AI agent可能已經在幫他們的用戶完成購買了。

Darren 2025.6.22