財務長不敢告訴你的真相:加密支付缺的不是好錢包,而是責任的歸屬

可以去中心化的是「帳本」,但不能去中心化的是「責任」,深入解析 B2B 支付落地的混合架構與責任歸屬。

當錢已經轉了,但世界卻停下來

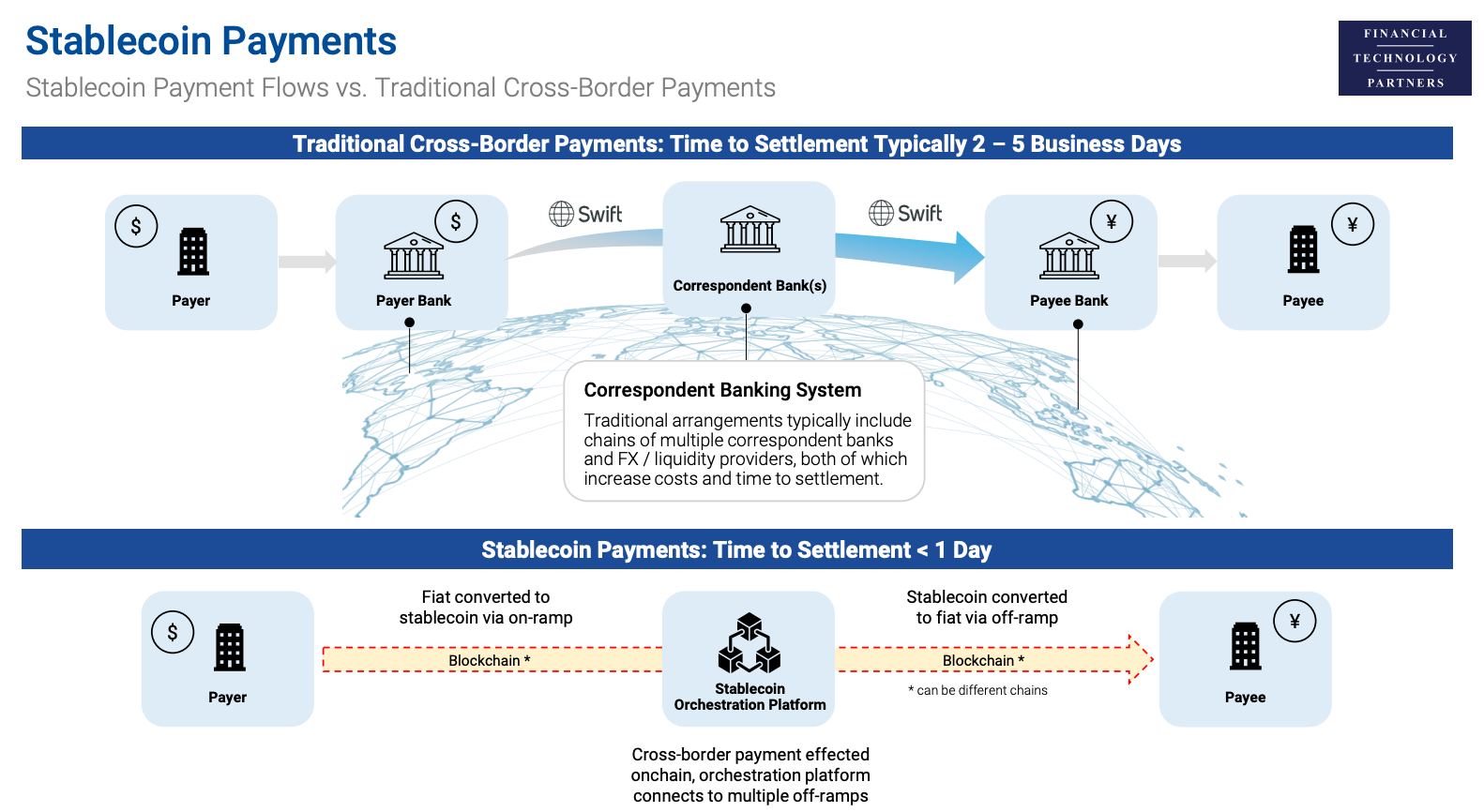

想像一個場景:你是一家貿易公司的財務總監,剛按下發送鍵,將 50 萬美元貨款打給越南供應商。三天後,對方說沒收到錢。

在 Swift 體系裡,這很煩,但你知道該找誰——你打給銀行經理,啟動 Trace 流程,你的錢「原則上」是安全的。

但在加密支付裡,當區塊鏈瀏覽器顯示 Success,而對方的交易所卻說沒入帳時,恐懼才真正開始。你要打給誰?Tether 公司?以太坊基金會?還是在 Github 上提交一個 Issue?

這就是加密支付當前難以 Mass Adoption 的真相:我們可以去中心化「帳本」,但企業永遠無法去中心化「責任」。

很多 Web3 產品團隊沈迷於優化 UX(滑順的簽名、無感 Gas),但對於企業客戶而言,UX 只是皮毛,責任歸屬才是金融的靈魂。

.

一、痛苦的本質:當「代碼」遇上「財務部」

在加密世界,Code is Law;但在商業世界,這簡直是災難,深入 B2B 支付現場,你會發現企業拒絕加密支付,不是因為團隊學不會用錢包,而是因為引入它會導致財務流程崩潰。

當付款流程被拆得很乾淨,責任也一起消失了

如果我們把一筆典型的加密跨境付款流程攤開來看,技術上其實非常乾淨:使用者錢包 → 鏈上交易 → 驗證節點 → 對方地址 → 入帳確認

儘管在區塊鏈老用戶的認知中,這些問題看起來都是用戶自己的事、用錯方法、知識不足、或是你應該要 DYOR (do your own research)。

鏈上沒有錯,但對使用者來說,錢就是不見了、無法使用了,而這情況在 B2B / 跨境付款裡,匯款金額達到數十、數百萬,且涉及到訂單生意,甚至於法律層面,問題會被放大不只十倍

付款已送出,但供應商財務對不到帳

memo / tag 缺失,資金卡在中轉帳戶

對方用的是託管錢包,入帳需要人工審核等等

這些狀況在鏈上都是合理結果,但在企業營運裡,卻是直接讓流程停擺的風險事件。

穩定幣 USDT 大量地在跨境貿易上被使用,也證明了「資產轉移」本身就有極大的市場需求;

但它同時也劃出一條很清楚的界線:

這種以「轉得出去」為核心的模式,能快速擴散,卻在進入企業財務體系時,往往在承接對帳、責任歸屬、與制度化支付流程上,面臨額外的挑戰。.

我們可以將問題拆解為以下幾個「責任真空」地帶:

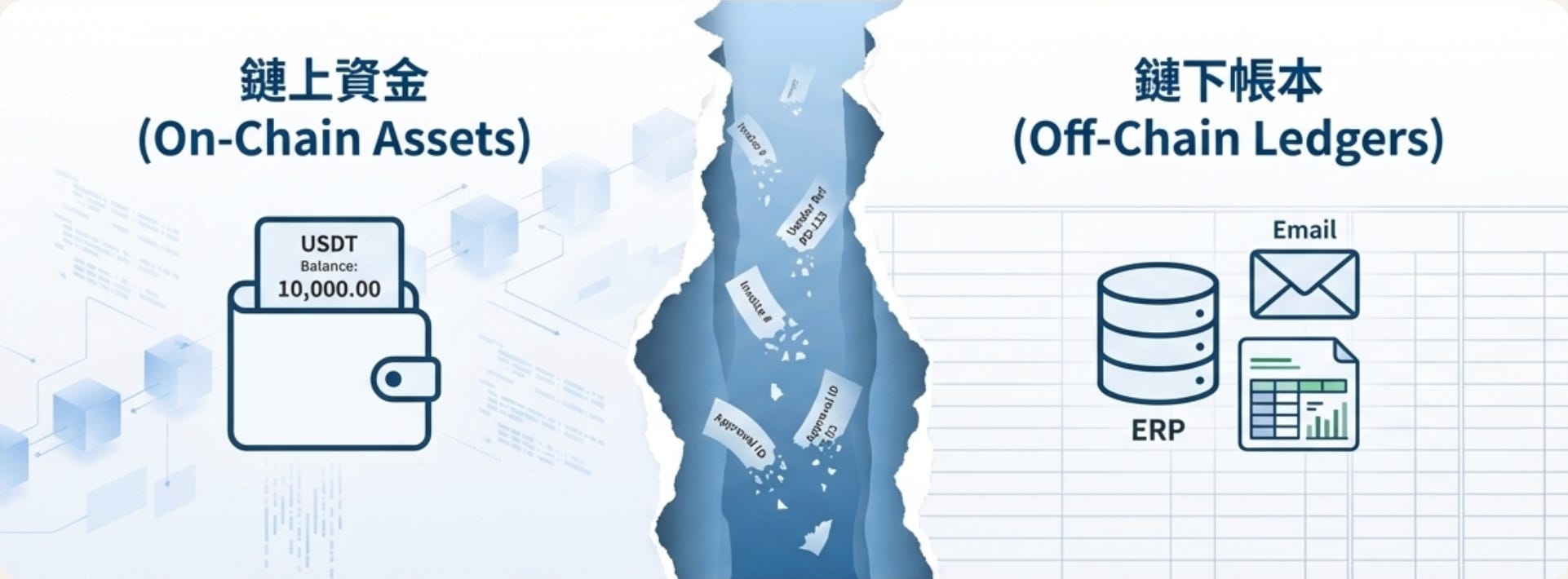

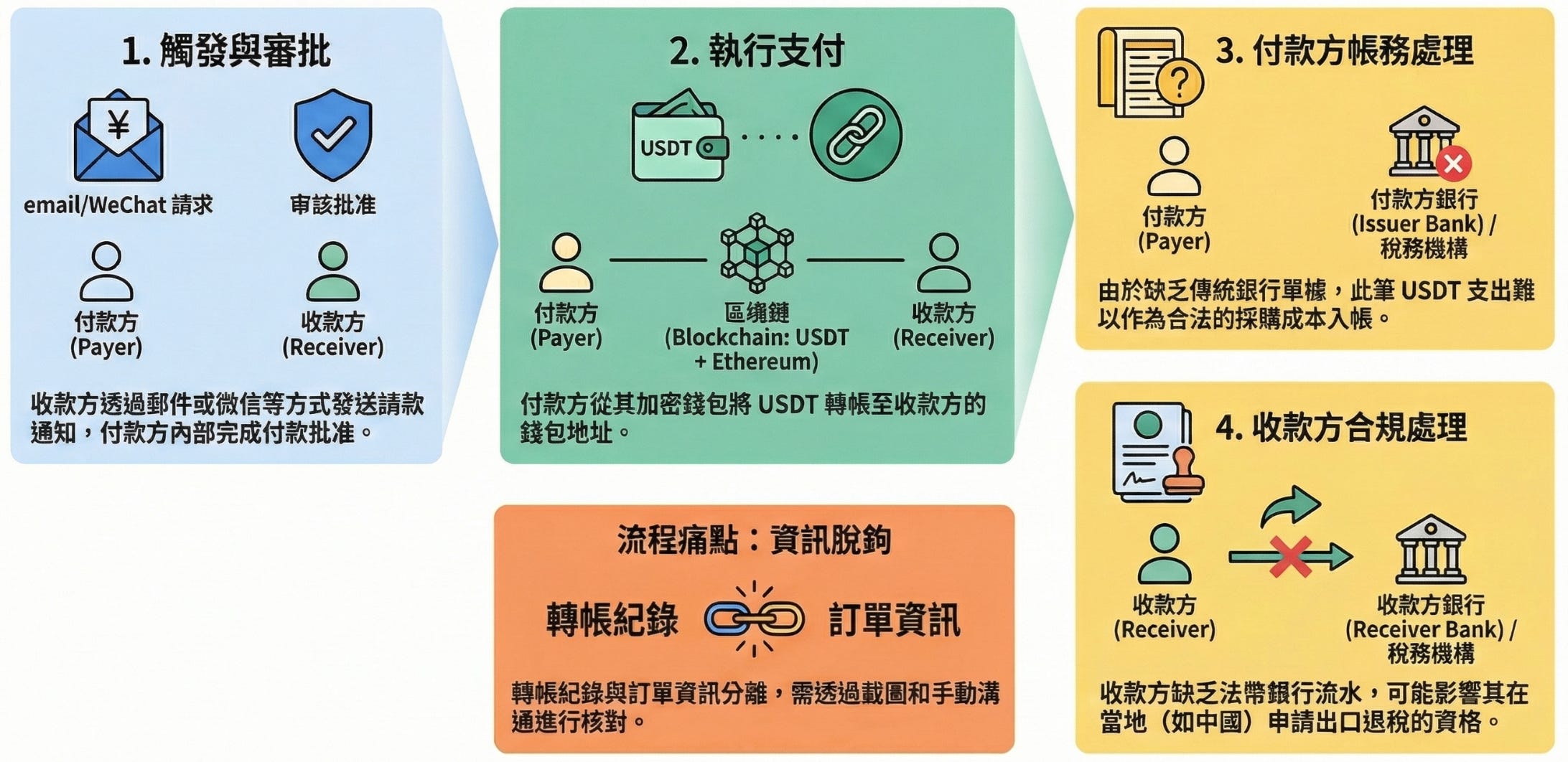

痛點1:對帳 (Reconciliation Risk),當鏈上 Hash 遇上 SAP 系統

在傳統銀行,每筆匯款都有專屬的 Virtual Account (VA) 或附言,但在鏈上,當財務後台收到一筆 10,000 USDT,只看到一串 0x... 的類亂碼作為交易編號

代價:財務人員無法分辨這是 A 客戶的訂金還是 B 客戶的尾款,企業為了省下 20 美元手續費,卻要花 200 美元的人力成本來人工猜謎查帳

挑戰:企業一天可能有 100 筆入帳,財務不可能逐筆去查 Etherscan、Tronscan、Arbscan,問題在於鏈上數據與 ERP 系統之間的斷層

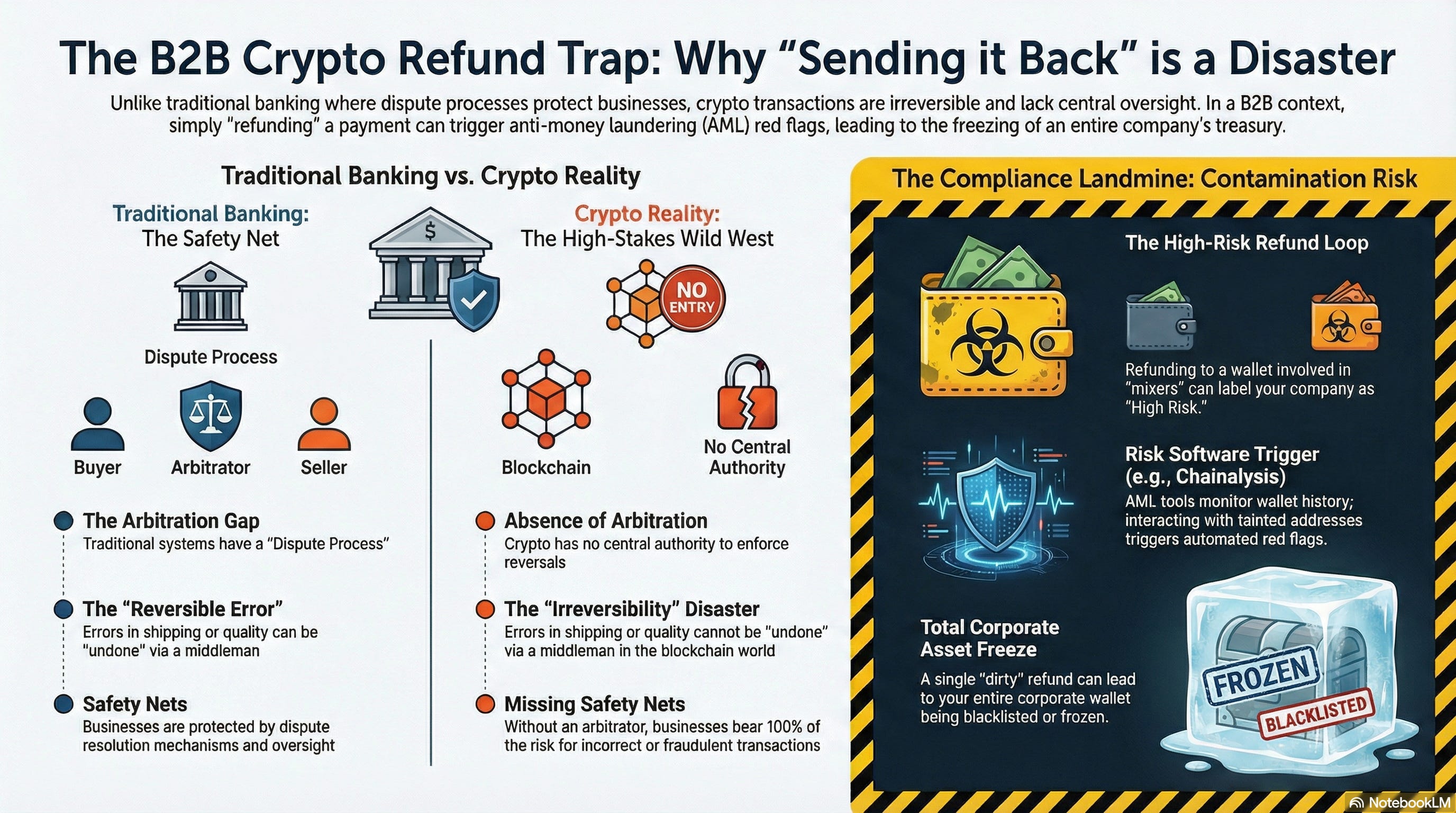

痛點2:不可逆的合規陷阱 (Refunds & Compliance)

商業交易充滿了變數:發錯貨、品質瑕疵、匯錯金額,在信用卡或銀行體系,有完整的爭議處理機制 Dispute Process 和退款流程。

然而,在加密世界,退款不只是「再轉回去」這麼簡單。

代價: 如果對方的錢包地址在交易期間,涉及黑灰產、或被混幣器污染,你原路退款可能會導致自己公司的錢包被 Chainalysis 標記為高風險,進而凍結全公司資金。這種「連坐」風險,沒有一家合規公司敢扛

挑戰: 沒有一個仲裁者,可以強制執行逆向交易

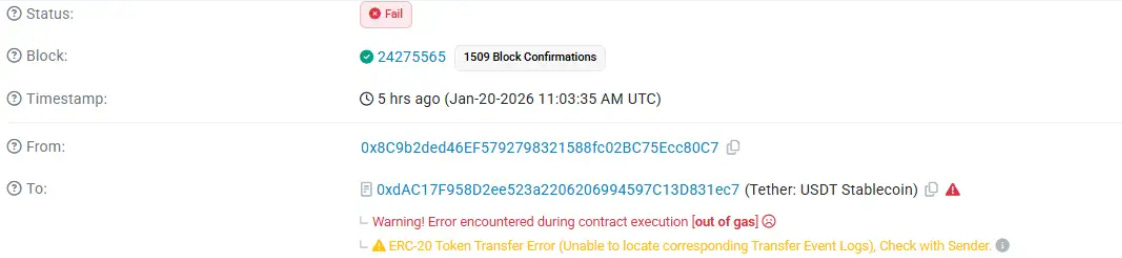

痛點3:狀態的不確定性 (State Uncertainty)

銀行轉帳狀態非常明確,狀態可分為:成功、失敗、處理中;但在鏈上,我們可能遇到

Gas Fee 過低導致交易卡在 Mempool 兩天

交易被取代 (Dropped/Replaced)

區塊重組 (Reorg)

代價就是當 ERP 系統顯示「支付成功」,但鏈上其實交易失敗或被回滾,這中間的資訊落差 (Information Gap) 誰來負責解釋?

在 B2B 跨境付款裡,每一次「狀態不清楚」,本質上都是在燃燒組織成本。在 B2B 跨境付款中,真正的成本不是 gas fee、FX rate,而是:

人力介入成本(Ops / Finance / CS)

延遲交付造成的商業摩擦

對手方信任折損(這是 CFO 最在意的)

財務花時間對帳、營運延後決策、PM 被迫充當協調者,這些成本不會出現在報表的手續費欄位,但卻直接侵蝕企業的營運效率。

也正因如此,企業願意為「可負責的支付系統」付費,而不是單純為「更便宜的轉帳」買單。

.

「產品之外」每週分享 Crypto、Fintech 與科技趨勢,結合商業策略與實戰邏輯,深度分析產業新知,若對您有所啟發、請不吝訂閱並分享!

.

二、去中心化是手段,不是免責聲明

我們必須重新審視架構,真正的 B2B 支付產品,賣的不是「轉帳功能」,而是「風險轉移服務」,很多討論在這裡會走向一個錯誤對立:

是不是加密支付不夠成熟?

是不是使用者教育不足?

是不是應該更中心化?

但如果你真的做過跨境付款,就會知道這些都不是核心,

支付的本質,從來不是資產移動,而是風險承接。

企業真正害怕的不是效率低,而是:出事時沒人負責 / 缺少公信力的官方說法 / 無法對外、對內、對帳、對法務交代。

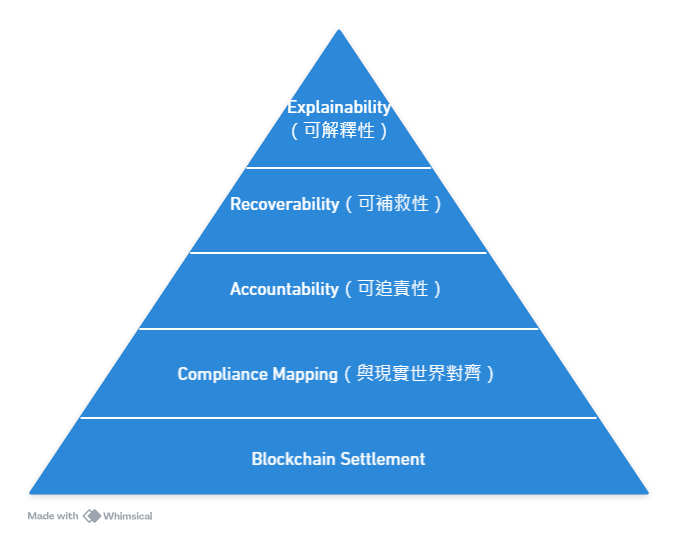

也正因如此,我會用下面框架來判斷:一個加密跨境付款方案,是否能落地被企業使用

Explainability(可解釋性)

出事時,你能不能用非工程師的語言解釋發生了什麼?Hash 對工程師有用,但 CFO、法務、供應商要的是一句答案

Recoverability(可補救性)

不是所有付款都能 rollback,但一定要有補救路徑能不能 retry?

能不能暫停交付?

能不能啟動人工介入?

Accountability(可追責性)

這是最關鍵的一層,出事時,到底是誰負責:回應、調查、協調、承諾結果?如果沒有單一對口,最後只會變成 PM、Ops、CS 全部一起扛

Compliance Mapping(與現實世界對齊)

跨境付款一定會遇到:合約履約 x 稅務與審計 x 法律與爭議處理 等事件,沒有風控與處理權限的支付設計,在規模化之前就會先被財務與法務擋下來

商業交易,本質上是兩個法律主體(Legal Entities)之間的契約行為。

當我們談論 Mass Adoption 大規模採用時,我們不能要求用戶去承擔底層技術的風險,一個成熟的金融產品,必須在「去中心化的結算效率」與「中心化的服務責任」之間取得平衡。

因此,未來的支付架構必然是 Hybrid(混合) 的:

結算層 (Settlement Layer): 這是去中心化的,如 USDT on TRON chain,負責提供 24/7、T+0 的資金搬運高速公路

責任層 (Liability Layer): 中心化。由受監管的實體(Payment Processor / Settlement Agent)站出來,作為防火牆,向用戶承諾:「你只管付錢,剩下的匯率波動、鏈上擁堵、合規風險,我來扛。」

所謂責任中心,並不是額外的成本中心,而是一個把不確定性轉為可定價服務的機制,對企業而言,能夠預期「出事時怎麼被處理」,本身就是一種風險對沖,這也是為什麼多數成功的 B2B 支付平台,最終賺的不是手續費,而是信任與確定性溢價。

.

延伸閱讀:從宏觀看戰場來看,這種「混合架構」並非空穴來風,而是基於 B2B 市場需求的必然演進。關於市場規模、適合切入的產業(如製造業、AdTech)及詳細結算流程圖,請參考我之前的深度報告

上一篇我們談「為什麼(Why)」要做,今天這篇我們談「如何(How)」解決信任落地。

-『WHY』:重心是商業可行性,聚焦市場規模TAM、產業矩陣、成本效益、資金效率、通路策略

-『HOW』:重心則在實務解法,關注實際執行上的權責歸屬、對帳、退款、錯誤處理![[Insight] 2025 B2B 加密支付指南,真實的戰場,在費用與速度之外](https://substackcdn.com/image/fetch/$s_!otPs!,w_140,h_140,c_fill,f_webp,q_auto:good,fl_progressive:steep,g_auto/https%3A%2F%2Fbucketeer-e05bbc84-baa3-437e-9518-adb32be77984.s3.amazonaws.com%2Fpublic%2Fimages%2F5946aa7f-93de-4f21-990c-f7c04807ac6d_2439x3213.png)

.

三、案例拆解:一個理想的 B2B 加密支付旅程

如果我們運用用途理論 (Jobs to be Done, JTBD) 來看待支付,企業用戶的 Job 絕不是「使用區塊鏈」,而是「安全快速地完成付款,得到想要的東西」。

一個負責任的 B2B Crypto Payment Gateway 應該這樣設計:

隱藏技術,承擔匯率 (Liability First)

用戶端:台灣老闆在介面上輸入的是 10,000 USD(法幣本位),而非計算要轉多少顆幣

產品端:平台鎖定匯率,承擔發送過程中的波動風險,對用戶來說,這就是一筆普通的「美金轉帳」

責任人:支付平台鎖定匯率,承諾老闆只要支付對應的台幣或美金,平台在背景執行的是何種轉移服務必非企客在意的重點

中間層的髒活 (Middleware Magic)

智慧路由: 系統自動判斷當下走哪條鏈(TRC20, ERC20, SPL)最便宜且安全,並自動管理 Gas Fee,確保交易在 SLA 承諾時間內(如 10 分鐘)完成

風險隔離: 在資金進入公司主錢包前,先通過防火牆錢包進行 AML 掃描,阻絕黑灰產資金

資訊流與金流的同步 (Metadata & Recon)

元數據 Metadata 附加: 支付平台在發送交易時,透過鏈上備註或鏈下 API,將「訂單編號 INV-2024001」與「TxHash」強制綁定

通知與對帳:

在付款後,越南供應商不只是“自己去查詢鏈上交易結果”,而可以收到一封 Email 或 ERP 系統的推播「收到來自台灣製造商的 10,000 USD 貨款,對應訂單號 inv-2024001」,整併財務會計系統模板,以及鏈上交易資訊

同時,產出「可審計的付款憑證」,把鏈上交易轉成:可下載、可對帳、可被會計系統接受的付款證明

在這個流程中,區塊鏈回歸了它最擅長的角色——高速公路;而支付公司則扮演了客運公司——負責買車、修車、保險,並確保乘客安全抵達。

.

小結

加密支付要走出幣圈同溫層,關鍵不在於讓錢包更好用,而在於填補「責任真空」。

加密支付真正要解的,不是效率,而是責任

如文章的主軸,真正能規模化的加密付款,不是把所有東西丟給鏈,而是清楚回答一個問題:「當錢已經轉了,誰負責對齊帳務與財會系統?」這不是去中心化或中心化的選邊站問題,而是所有想把加密支付帶進真實商業世界的人,都必須面對的產品現實。

如果你正在開發 Web3 支付產品,請暫時停下優化 UI 的工作,去和你的財務長喝杯咖啡,問他一句話: 「如果我要用 USDT 收一筆款,你需要什麼樣的報表才能把帳做平?」

那張報表背後的邏輯,才是你產品真正的護城河。

用戶體驗是最後一哩路,責任才是金融的靈魂.

文末附上小額贊助連結,支持我持續產出獨立且有深度的文章。

歡迎透過下方連結請我喝杯咖啡,也期待讓我知道你的成長心得與閱讀回饋。

Reference

| A guest post by

|