[Insight] 2026 前瞻趨勢:當 AI 賽道開始擁擠、世界更加分裂,產品團隊的生存手冊

從 McKinsey 到 Messari:把年度報告的宏大敘事,翻譯成 2025–26 真正會影響產品與投資決策的幾個關鍵選擇,不只「AI 很重要」:算力、能源、地緣政治與穩定幣如何重排全球科技與金融版圖,並落到你桌上的 roadmap 與資產配置。

TL;DR:

AI:不是「哪家模型贏」,而是「誰能把 AI 當成成本/風險可控的 infra」

算力 x 能源:雲從「自來水」變「稀缺電力」,產品決策得開始算電費

地緣政治 x 監管:產品不再有 global 版,只有「多區疊代」的成本選擇

利率 x 穩定幣:下一層結算基礎設施正在重排,你的產品要站在哪一邊

每年到年底,世界就像在交期末報告:

McKinsey 丟一本《Technology Trends Outlook》《State of AI 2025》

Gartner 列出《Top 10 Strategic Tech Trends》

BlackRock 出一份《Global Investment Outlook》

世界經濟論壇 WEF 發出示警《Global Risks Report》

Crypto 圈還有 Messari 的《Crypto Theses for 2025》

作為產品人或投資人,通常的流程是:打開 PDF → 滑到目錄 → 快速查看標題與圖表,然後心裡想:「嗯,這些我大概都知道啊…但接下來,我到底要幹嘛?」

這篇不是要再跟你說一次AI 很重要、地緣政治高風險、經濟流動性在緊縮,我們來做三件比較實在的事:

把幾份頭部年度報告放在一起,看它們共識在哪、矛盾在哪

把這些「大趨勢」翻譯成 2025–26,你真的可能遇到的產品與商業選擇

在衝突的觀點之間,添加我的視角:如果是我在做產品 / 配資產,會怎麼選擇

.

我偷看了哪些「答案卷」?

先交代一下 sample,避免這篇變成「Darren 的年度瞎猜」:

McKinsey – Technology Trends / State of AI

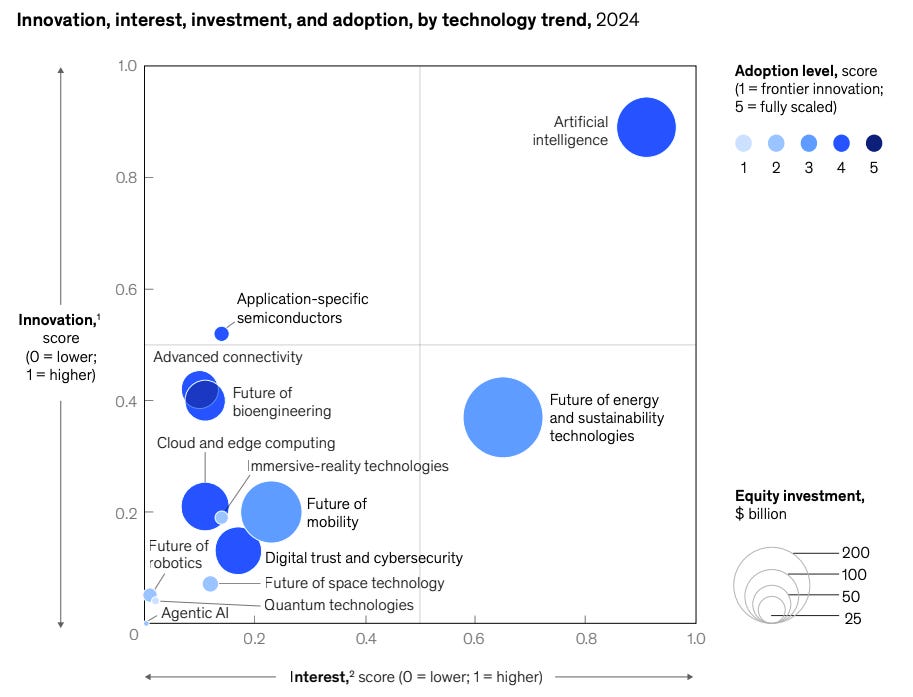

把 AI 當成所有技術趨勢的「基礎放大器」,估算生成式 AI 每年可能創造 2.6–4.4 兆美元價值,但也坦白寫出”多數企業還卡在試點,看得到 demo,看不到 ROI” — 賣鏟子的比挖金礦的還賺錢— 的狀態Gartner – Top 10 Strategic Technology Trends 2025

從科技產業視角出發,主菜是 Agentic AI、AI 治理平台、能源效率運算、混合運算,關鍵資訊在於:AI 不是一顆模型,而是一整條從資料到治理的 supply chainBlackRock – 2025-26 全球投資展望

須要注意用詞已經大幅改變,報告不再提過去的「景氣循環」模型,改用 Mega forces(結構性巨力):AI、地緣政治碎片化、財政與人口結構,背後傳達的關鍵訊息是:現在我們失去了過去依靠的宏觀長期錨點,並且AI 正在重新定位世界經濟論壇 WEF – Global Risks Report 2025

近 900 位專家,把 #錯假資訊 #極端氣候 選為 2025-26 年頭號風險,其次是 #區域性與 #武裝衝突,世界被形容為「日益破碎」、全球化已逐漸消亡Messari – Crypto Theses for 2025

加密產業進入一個「敘事變冷、基建變厚」的階段:Layer 2 大戰、RWA / 穩定幣、AI x Crypto 交集,變成主旋律。BIS / IMF / 各大銀行對數位資產的態度(穩定幣與RWA代幣化)

一邊是 BIS 說穩定幣「作為貨幣表現不佳,帶來金融穩定與貨幣主權風險」,一邊是歐美銀行與金融機構承認它在代幣化資產與跨境結算上的關鍵角色,並實實在在地在發行穩定幣、推出代幣化金融商品

把這些報告疊在一起看,有幾個很好玩的矛盾點,我們就用這些矛盾,來拆出 2025–26 真正會影響你我的東西。

.

趨勢一:AI 的戰場不在模型,而在誰為算力帳單負責

樂觀派的版本大概是這樣:

McKinsey:生成式 AI 每年 2.6–4.4 兆美元價值

PwC 更早的估計:2030 年前,AI 可以讓全球 GDP 多 15.7 兆美元(約 +14%)

NVIDIA、各大雲服務商的同調「幾兆美元等級的 AI 基礎設施投資周期」

另一邊,越來越多報告開始在問:

我們是不是在把錢砸進一個還沒想清楚商業模式的「算力黑洞」?

但我們分析兩邊說法,可以定位到背後的意思,是在於:

2025–26 年,AI 的真實分水嶺不在「你用了多大的模型」,而在「你願不願意為那張算力帳單負責」

.

因此這議題就延伸到了公司治理層面,對於企業裡負責數位產品或新業務的人

在產品與公司決策,三個關鍵

把「xxx AI 專案」改名叫「營運效率專案」

如果一個 AI 專案,最後沒辦法對到以下任一類企業運營效率上的 KPI,必須立刻檢討目標設定已偏差

客服人力 / 回覆時間減少 xx%

銷售漏斗某一段轉換率 +xx%

開發週期縮短 xx%,bug 率下降

McKinsey 的 AI 調查也顯示,真的有實際落地 AI 的企業,都從「客服、銷售、軟體開發」,這幾個可以立刻算錢的場景開始,不是從炫技的實驗室專案開始。

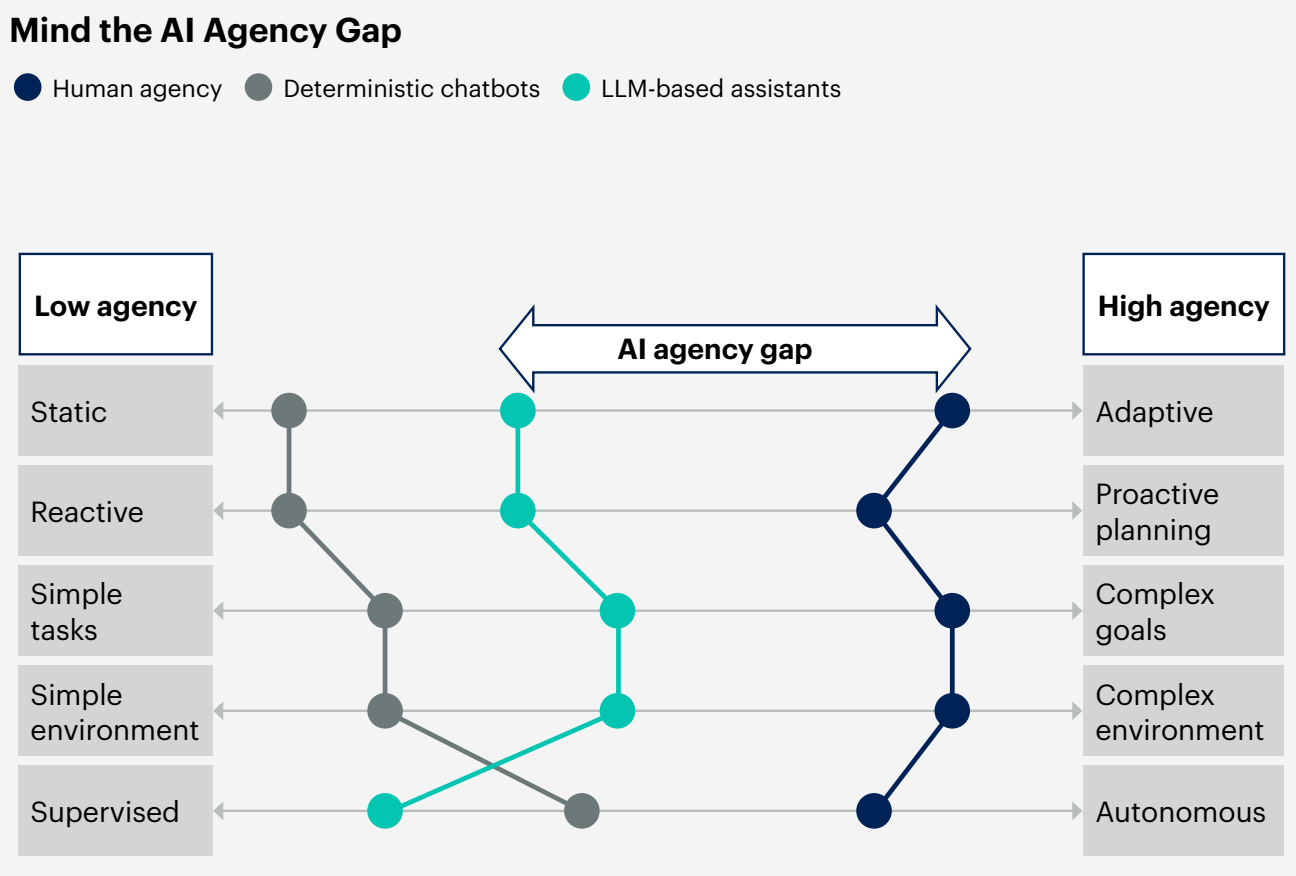

不要再做孤立的 Chatbot,要做「Agent+流程改造」

Gartner 把 Agentic AI 放在 2025 年技術趨勢第一位,AI 不只是回答問題,而是必須幫我們完成任務

定義效益:AI Agent 必須能在較少監督狀態下,自動完成任務對產品團隊來說,重點不在「我們也要一個 Agent」,而是在:我們能不能允許機器幫你決定某些小額、可逆、風險相對可承受的決策? 例如

自動為小客戶調整信用額度

自動替長尾客戶群做優惠 / 定價微調

自動產生並上線小比例 A/B 測試

如果我們只把 AI 當成「新的 FAQ 搜尋」,就很難 justify 那張算力帳單

把算力當成「稀缺資源」設計,而不是無限雲端

McKinsey 直接把「應用型半導體」列入科技趨勢,理由很簡單:AI 的計算、記憶體、頻寬需求已經把原本的硬體設計邏輯全部打爆。

對 PM 的意思是:在 PRD 裡必須考量到

我們要的 latency / SLA 是多少?

有沒有「低算力版本」的 fallback?

哪些場景要壓成本(小模型、本地推理),哪些場景可以砸錢(大模型、雲推理)?

帶入一下商業情境,假設一個用戶數 ~100 人的 SaaS 團隊,該選擇 A 方案,套用現成每人一年 $600 Copilot / Gemini for Workspace;亦或是自己建一個內部 LLM agent,初始 capex + 年度 opex 粗估 (可依據人力、設備、與時間三維度做估算)

.

對個人職涯與投資的啟示

職涯上,AI 會把「單純資訊整理者」洗掉,但會放大懂產業 + 懂流程 + 懂工具的人,推測未來的學習重心將必須轉移到

垂直領域(金融、供應鏈、醫療、遊戲…)的深度應用

AI 工具鏈(例如 LLM 推理 + workflow + data pipeline)強化生產力

最後才是「prompt」

投資上,與其追逐下一個 OpenAI,我們更須要關心

哪一些產業的龍頭,能把 AI 變成「營運槓桿」而不是行銷故事?

觀察指標會是 EBITDA Margin 營收獲利與 Capex 營運成本的變化,而不是 PR

.

💡 前半段我們先對齊了共識:這一輪年度報告真正指向的,不只是「AI 會改變世界」,而是 AI+算力正在強迫企業重算一遍效率、成本與風險

下半段,我想把鏡頭拉得更廣,也更貼近決策現場:

從 算力、能源、雲+邊緣,看 AI 時代的基礎設施要怎麼選擇與取捨

從 地緣政治與監管碎片化,看產品團隊何時必須放棄「全球一版」的幻覺

從 穩定幣、RWA 與新結算層,看誰有機會在 2025–26 拿到真正的現金流槓桿

最後是一份給產品人與投資人共用的 2026 行動檢查表:三個問題,檢查現在的產品路線圖和資產配置,在這一輪結構性變化裡,是在加分,還是在被動地承受。

👉 以下為付費訂閱內容。

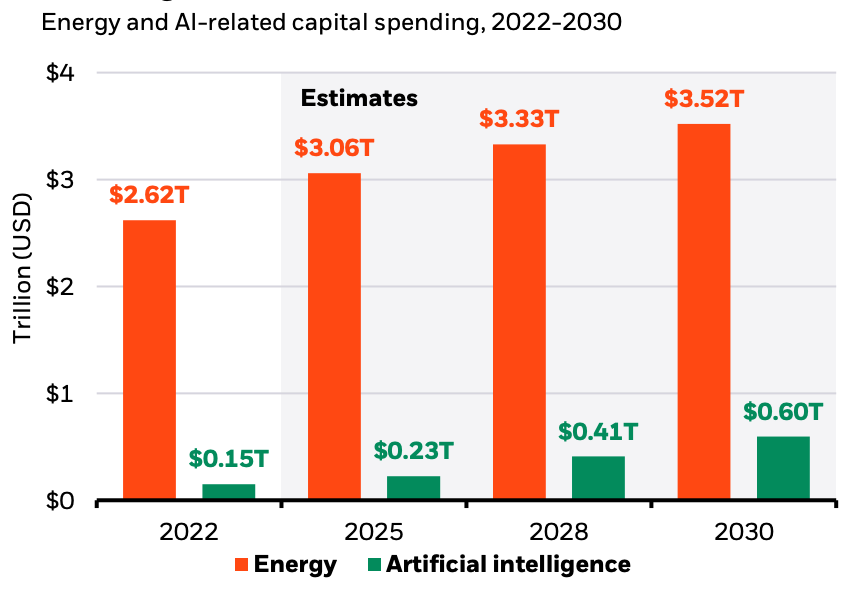

趨勢二:算力、能源與雲:從「GPU 誰買得多」到「架構誰設計得好」

幾乎所有年度報告都有一個共識:

AI 不是一個單獨的服務或產品,而是一個基礎建設議題。

McKinsey 強調 AI 帶動「應用型半導體」專利與投資大幅增加,當然回推其本質,是為了應付指數級上升的算力、記憶體與網路需求,這是繼 2000 互聯網爆發、與 2012 行動裝置普及後,新一輪的科技革新

Gartner 把 能源效率運算(Energy-Efficient Computing) 和 混合運算(Hybrid Computing) 列進 2025 趨勢,這其實已經把「電力與網路」當成產品設計的限制條件,Spec 必須考量「假設電力、頻寬與雲端都不是無限的。」

WEF 在風險報告中,把極端氣候與能源中斷視為未來十年的結構性風險。另一份英國精算師協會《Planetary Solvency》模型甚至估計,在最壞情境下,2070–2090 年全球 GDP 可能被氣候衝擊侵蝕掉相當可觀的一部分。

用產品團隊的概念來講:

過去我們當雲端是自來水,想用多少打開就有。

接下來幾年,雲與電力會變成「設計限制」而不是「背景常數」。

三個未來會實際遇到的決策點:

雲 vs 邊緣 運算的選擇,不再是純成本問題,而是合規+體驗問題

金融、醫療、政府服務都在強調「資料主權」與「在地存放」,跨境傳輸開始被嚴格限制,在 EU / 中國 / 部分東南亞市場,你可能需要完全不同的部署拓樸,而不是簡單開一個 region、或僅僅是全球通用架構設計

對產品開發流程來說,代表 Scope/Spec 得很具體地定義:

哪些資料永遠留在裝置 / 本地

哪些可以上雲做訓練 / 分析

把「能源成本」當成 KPI:不是 ESG 公關,而是毛利問題

AI 模型推理不是只有 GPU 使用時數,也必須是「電力成本」,每次推理耗掉多少電,會逐漸變成財務指標

Gartner 把 energy-efficient computing 列為趨勢之一,其實就暗示:一樣的服務,如果一個服務的能效比較好,在雲帳單、ESG 評分、甚至監管壓力上,都會有隱形優勢

「架構設計」會變成產品競爭力的一部分

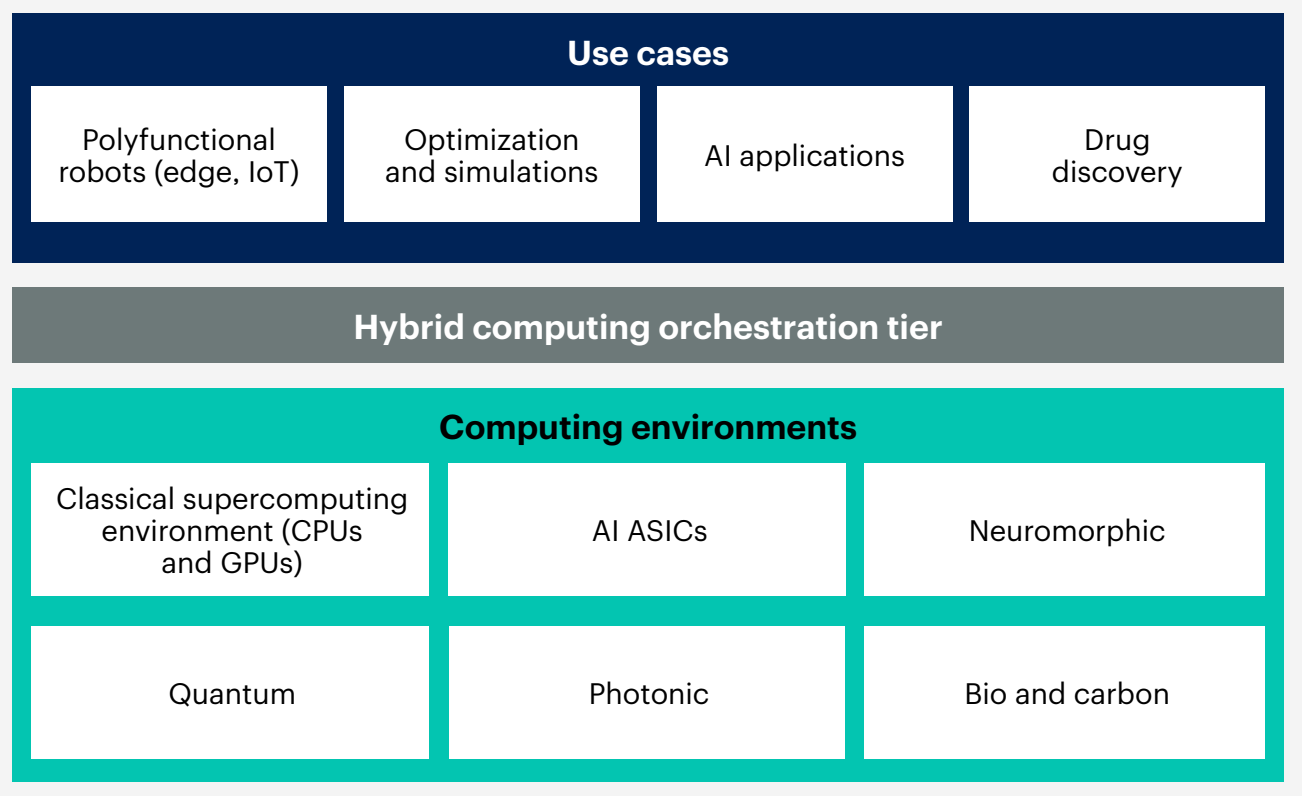

未來幾年我們會看到愈來愈多像 MCP、AI–資料–運算協議的設計,協議層與架構層將會成為競爭優勢,而不只是交給供應商決定

能不能在多雲(AWS / GCP / Azure / 中國雲)+邊緣(手機、盒子、私有機房)之間,平滑調度運算與資料?

這聽起來很 Infra,但事實上它決定了:

產品能不能快速打進一個「對資料主權敏感」的新市場

產品在低頻寬環境下是否仍持續可用(例如新興市場、工廠現場)

.

這三個變因建構出了「AI 基礎設施三角形」:算力、電力、頻寬

未來的產品服務可粗略切分圍

純雲端大模型:Compute 強、Energy 高耗、Network 高依賴

邊緣 + 小模型:Compute 中、Energy 中、Network 依賴低

混合架構:三者平衡

.

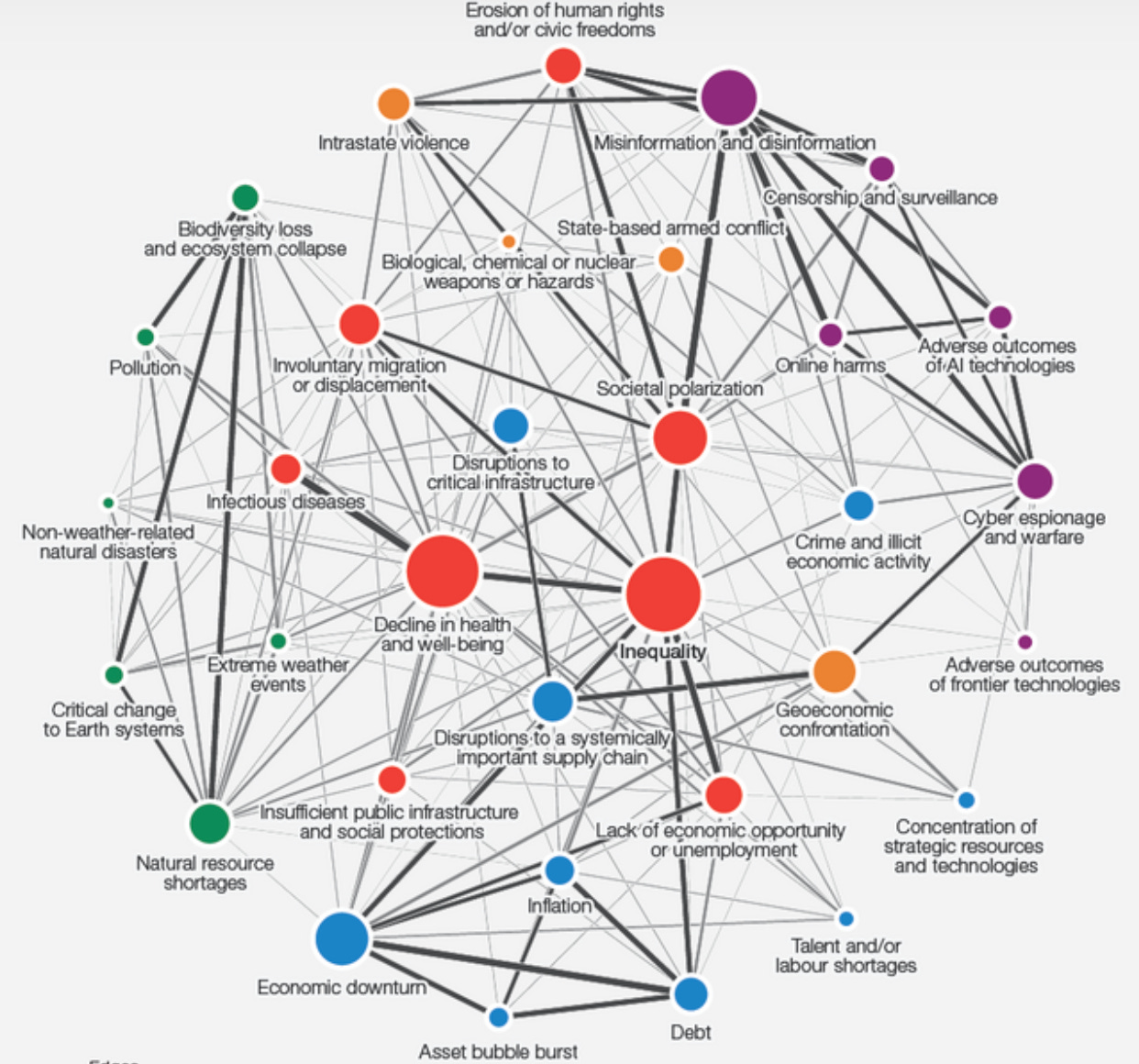

趨勢三:地緣政治碎片化,產品不再有全球統一版本

世界經濟論壇 WEF 在《Global Risks Report 2025》裡,用「日益破碎的世界」形容當下世界局勢:

短期最大風險將是武裝衝突、錯假資訊

在中長期,氣候劇變、資源競爭、社會撕裂是核心問題

BlackRock 則提到當前趨勢正從「全球化+低通膨」的舊世界,走向一個被地緣政治、AI、人口結構撕裂的新牌局,傳統的「經濟長期錨」正在消失。

翻成產品語言就是:

「全球一致性」不再是預設值,而是例外。

就像 Apple Intelligence 目前無法在歐盟與中國第一時間上線一樣,未來的 Feature Rollout 將被法規邊界切得支離破碎。

.

實際會發生在我們工作與生活的幾種情境:

法規與監管,不再是合約最後幾頁,而是需求規格的一部分

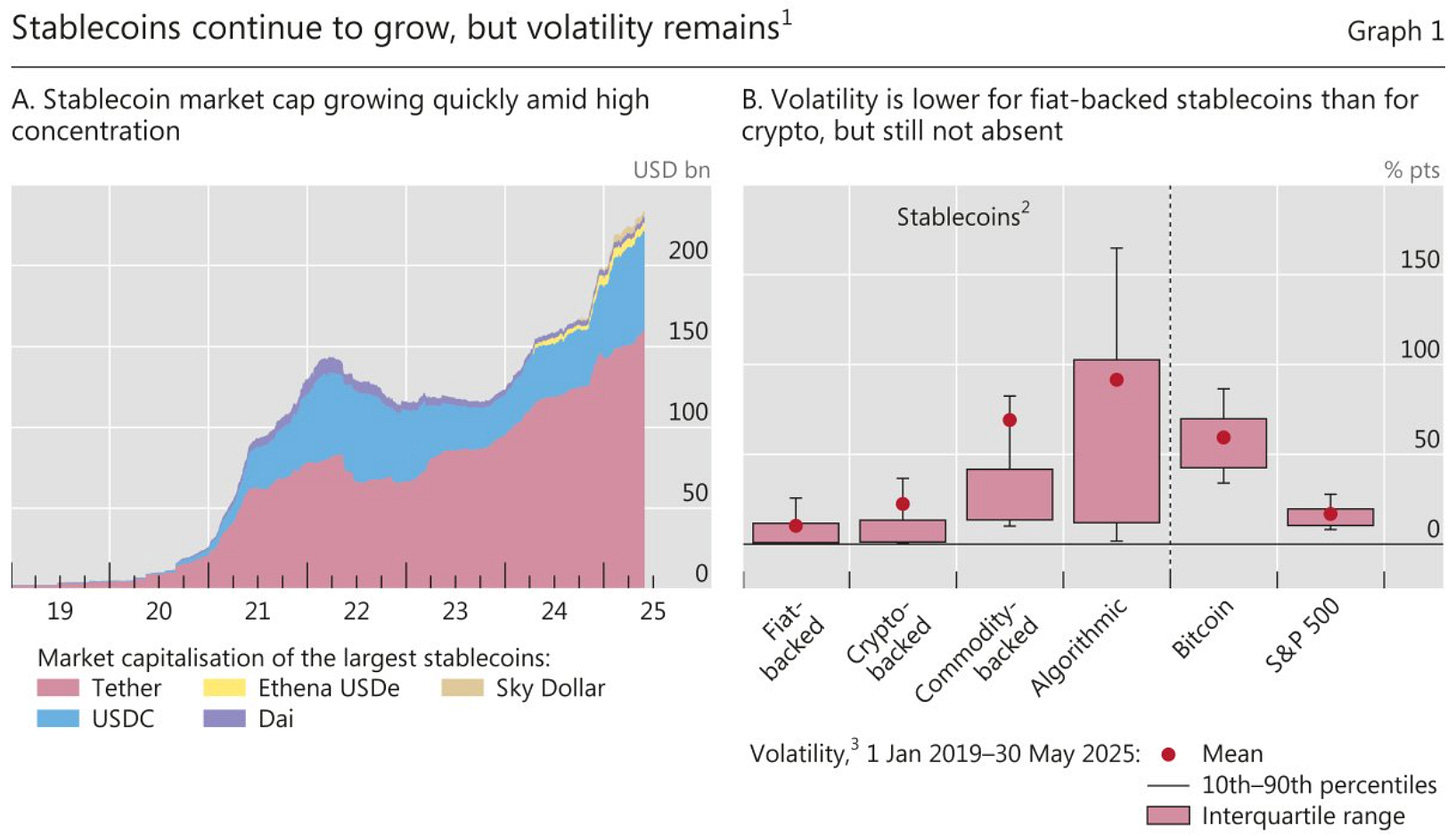

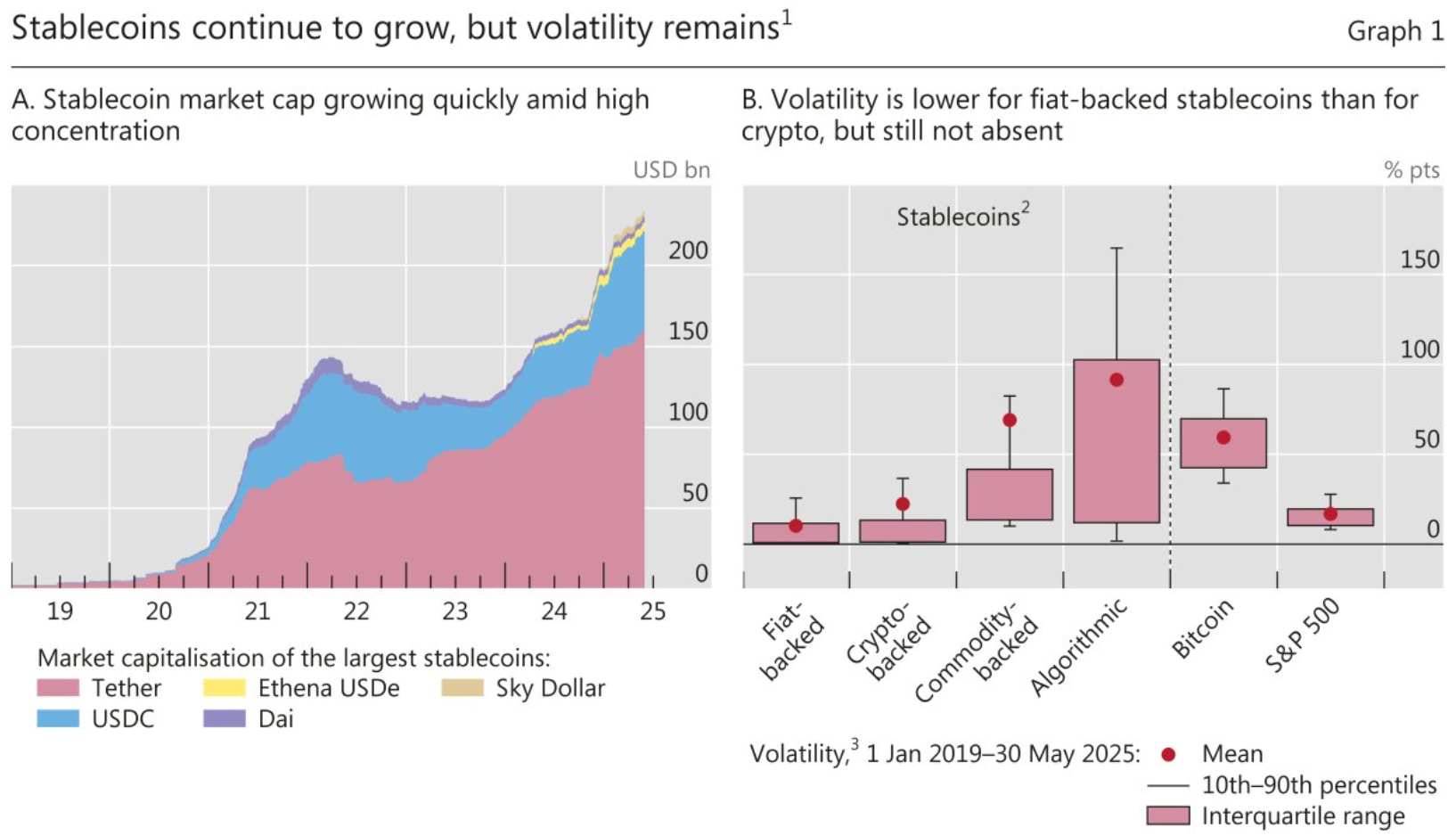

拿穩定幣當例子:

BIS 在 2025 年報告裡明確警告,穩定幣可能威脅金融穩定與貨幣主權

BIS 研究表示穩定幣市場份額持續增長(左),但是價格的高變動性對於投資者與機構,仍是最大的潛在風險右)) 但新加坡、歐洲則在嘗試把穩定幣拉進合規框架,例如新加坡把「穩定幣發行」獨立成一種受監管服務、歐洲用 MiCA 設計清楚的發行規則

這些差異會變成很實際的產品決策:

TA 與市場無法再直接定義:「支持全球用戶」

是不是要把某些「敏感功能」關在特定市場版本裡?

產品能不能在 A 國收款、在 B 國 KYC+ 保留資料、在 C 國會不會因為制裁或出口管制,連雲端資源都受限?

市場集群化:不是「做一個全球版」,而是「做多少版 cluster」

以前我們寫 roadmap 的習慣是:Global 版 → 再加上 Local customization

接下來比較像:EU 版、US 版、APAC 版、CN 版,各有不同的功能區隔表

這對產品的影響:

怎麼規劃平台共用能力(比如風控、帳務、KYC)

你怎麼安排 tech debt(哪些東西要抽到平台層、哪些乾脆 fork)

錯假資訊會變成產品風險,而不是「公關議題」

WEF Global Risk Report 2025 把錯假資訊列為短期關鍵風險之一

如果你做的產品是 內容平台 / 社群、搜尋 / 推薦、AI 生成工具,接下來將不只是「要不要處理錯假資訊」,而是「你要不要讓產品在多數成熟市場,還有活路?」

這會衍生出一整包 PRD:

內容溯源:要不要標記來源、模型生成?

安全策略:要不要設計「不碰某些敏感輸出」?

使用者控管:要不要給申訴、標記、調整推薦的機制?

.

趨勢四:利率、流動性與穩定幣——下一個「結算層」誰說了算?

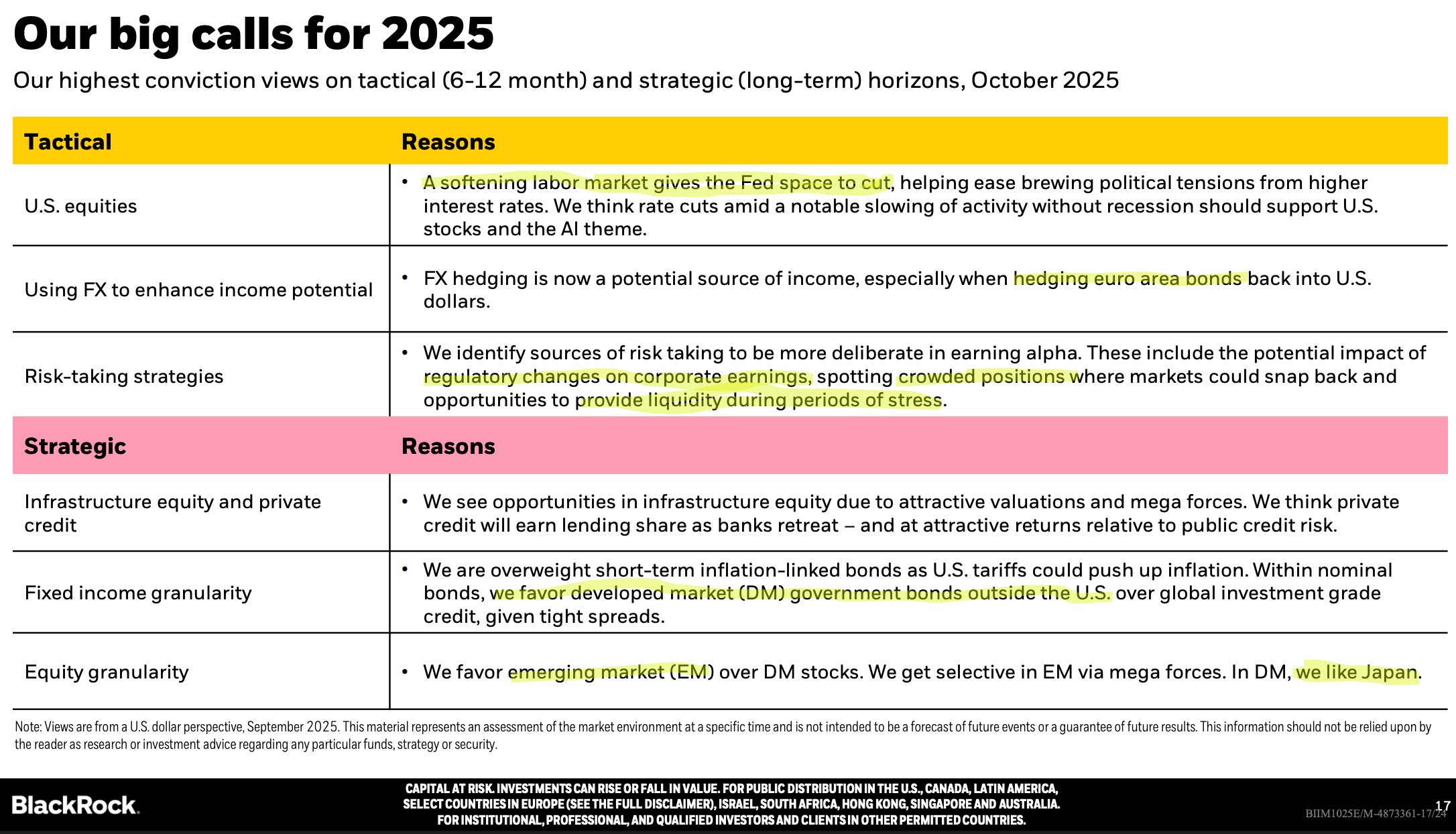

BlackRock 的展望裡有一個關鍵 framing:

我們不再處在「正常的景氣循環」,而是進入「多個截然不同結果都有可能發生」的新玩法 (meta)

利率、通膨、財政紀律,在不同國家會走出完全不同的路線,這件事在「穩定幣 + 代幣化」議題上,特別有張力:

一邊是 BIS / IMF 的警告:

穩定幣可能成為資本外逃與影子金融的工具

對貨幣主權與金融穩定構成挑戰

另一邊是 銀行與機構的實際行動:

歐美多家銀行與支付公司在試驗自家穩定幣與代幣化存款

有分析直接說:監管越明朗,銀行參與穩定幣的誘因就越強

把這兩邊放在一起看,我的解讀是:

真正的戰場不是「加密 vs 傳統金融」,而是「誰能提供監管認可、流動性深、體驗可用的新結算層」

.

對產品與企業(尤其支付 / 金融業)的幾個重點:

跨境結算的技術問題已解,剩下都是「誰扛風險」的問題

想像一下,你的 SaaS 平台要發薪水給菲律賓和阿根廷的遠端工程師,傳統 Swift 要 T+3 且手續費 $25,用 USDC 是 T+0 且 $1 以下。這就是為什麼 B2B 需要新結算層

從技術角度,今天要讓企業用 USDC/USDT 支付供應商、再換回當地貨幣,其實不難,困難的是:

誰扛 AML / 制裁 / KYC 風險?

誰負責 audit 審查與報稅?

在哪些國家,這一整套會被視為「shadow banking」?

Messari 與 BIS 的報告放在一起看,非常清楚:

Crypto 報告講「效率與可組合性」

BIS 國際清算銀行的報告講「影子金融與監管落差」

對產品團隊,反而必須拿捏兩者間的平衡,設計一條「合規、可監控、帶來真實效率提升」的穩定幣或代幣化資產路徑,反而會比追逐高收益 DeFi 來得更有 PMF 機會。

銀行進場後,加密原生公司比的是「整合能力」,不是「誰先發幣」

當大型金融機構開始發穩定幣、玩代幣化,原生加密公司的優勢會往這幾個方向移動:

提供一條從「錢包 → 風控 → 會計 → 報稅」串起來的工具鏈

幫 CFO 把「多鏈多幣」的現金流,翻譯成他們看得懂的 dashboard(匯率風險、國家風險、對手方風險)

這種產品聽起來很 boring,但在高利率、流動性緊的世界裡,反而比較有 PMF

投資人該如何識別公司價值:

分清楚「敘事股」跟「基建股」

未來兩種主要公司型態:

敘事型:AI + Crypto + RWA 等在風口浪尖的創新企業,營收不穩,股價對流動性非常敏感,但是具備高想像空間

基建型:老老實實在拿牌照、做清算、做托管、做支付,營收偏穩、毛利不是超高,但現金流越來越厚,把「新結算層 + 新基建」當成 5–10 年的長線,慢慢拿監管牌照、建立真實的 B2B 收益

在利率還不回到 0 的世界裡,後者會慢慢吃掉前者的估值空間

.

那對我們來說,2025–26 該如何看待這些趨勢?

看到這裡,你可能還是會問:

「好,我知道 AI、算力、地緣政治、穩定幣都很重要,那我明天要做什麼?」

我的建議是,把所有年度報告當成「對未來的使用者的訪談紀錄」,然後用用戶研究的方式讀它們。

我自己在讀這些報告時,會強迫自己回答三個問題:

在我目前的產品線裡,6–12 個月內可以做的「最小實驗」是什麼?例如:

AI:不是導入 LLM,而是「客服回覆時間能不能縮 30%」、「NPS 能不能多 5 分」的商業價值

地緣政治:是不是先把 data residency 要求最嚴格的市場(例如 EU)切成一個 cluster,做一個專門的版本?

穩定幣 / RWA:能不能先選一條供應商付款流,做一次「穩定幣結算 vs 傳統匯款」的實測,算出資金占用與手續費差距?

這個趨勢,會讓我所在產業的「誰」變成贏家?誰變成輸家?

如果 AI 真如 McKinsey、Goldman 所估,未來十年帶來數兆美元產值與 15% 勞動生產力提升,那:

哪些公司,是在蓋基礎設施、拿 AI 當營運槓桿

而哪些團隊又只是在「跟大家說我有做 AI 喔」

如果 BIS 對穩定幣的批評變成更嚴格的法規,那麼我們押注的服務或產品,是會被監管扶植,還是會被要求「切除功能」?

這個趨勢,會讓我現在的技能,在 3–5 年後變成「溢價」還是「折價」?很殘酷,但我們必須問自己:

你對 AI 的理解,是停留在怎麼寫出好的 prompt、還是已經能跟 Data / Infra 坐下來談「資料來源、模型選型與成本」?

你對國際監管與金融結構的理解,是停留在「那是法遵的事」,還是能 roughly 理解 MiCA、PSA、BIS 在吵什麼?

.

最後,留三個問題給你(也給未來的我們)

年度報告的共同問題是「太高空」,我試著把它拉低一點,但真正的價值,還是要靠每個人在自己的 context 裡做出具體決定。

在產品之外寫這個主題,我最期待的其實不只是傳達自己在其中看到了什麼,更希望邀請各位讀者一起思考,如果你願意,也可以留言或訊息我,一起聊聊下面三個問題:

在你所在的公司,2025 年的「AI / 雲 / 算力預算」會增加還是減少?為什麼?

如果你的產品被迫要在兩個監管制度完全不同的市場,各維護一個版本,你會用什麼維度拆分、有什麼關鍵元素影響解耦?

在你的資產與職涯配置裡,你願不願意、也準備好了,去承擔「穩定幣 / RWA / 新結算層」帶來的風險與機會?為什麼?

最後,如果你願意跟我分享一句話也很好:

「對我來說,2025–26 最實際的大趨勢是 ______。」

或直接回覆這封信告訴我你的答案,我會親自閱讀每一封回信。

也許,比起 McKinsey、Gartner、BlackRock,我們這群第一線做產品、做決策的人,加起來的答案,會更貼近真實世界在往哪裡走。

.

One more thing:還有幾顆沒寫進來、但正在發酵的炸彈

這篇我們聚焦在:AI、算力、能源、地緣政治與監管碎片化、穩定幣與新結算層,但在這幾份年度報告裡,還有幾條我覺得非常值得關注、卻刻意沒有展開的線索——如果你有興趣,我們可以在之後文章深入討論

AI 機器人與國防科技(無人機、軍工 AI)

人口結構:超老齡社會 vs 年輕市場的分裂

低碳轉型:AI 和淨零,其實在搶同一桶 CAPEX

Digital Trust & 後量子安全:密碼學假設也在改版

DePIN、AI × Crypto 的實體基礎設施賽道

.

如果你想持續追蹤產業趨勢、產品分析與市場洞察,請訂閱《產品之外 | Darren TechTalk》,也請將這篇文章分享給和你一樣,對科技、金融與未來著迷的朋友。

最近開了IG頻道 產品之外 instagram 讓各位更方便接收到最新的分析文章,可以點擊以上連結,或是搜尋 beyondproduct.dc,歡迎追蹤!!!🤘🤘🤘