🚀 Deep Dive: 2028 的世界,AI 如何重塑商業邏輯

當 SaaS 失去定價權、中間商面臨淘汰,從賺取資訊落差、到掌握底層資源,本文深度解析 B2A (Business-to-Agent) 趨勢下的產品護城河與資本流向

作為軟體產業 aka AI 浪潮的第一排,這半年不得不正視 AI Agent 的躍進、對商業模式與產品開發框架的底層衝擊。

Citrini Research 近期發表了一篇極具啟發性的預測性文章《2028全球智力危機》 The 2028 Global Intelligence Crisis。這份從「未來」回顧的思考實驗提出了一個警訊:AI 的發展不僅是提升生產力,更可能徹底摧毀我們習以為常的經濟基石。

結合這份報告與近期的產業觀察,我認為目前市場上最大的隱憂在於:

過往靠賺取「資訊落差」、「時間差」、「資源仲介」或是「資訊翻譯」等紅利的角色與公司,在 AI Agent 大幅發展的情況下,將不再具備過往的優勢,更可能失去最賺錢的成長股定位。

長久以來,美國甚至全球經濟建立在一個龐大的摩擦力變現 (monetizing friction)結構上。因為人類怕麻煩、沒有時間跨平台比價、習慣依賴熟悉的品牌,造就了龐大的中介市場。然而,在 AI Agent 普及後,這種基於人類惰性與資訊不對稱的護城河將徹底瓦解。

以 DoorDash 為首的外送平台,或是提供標準化解方的顧問業為例,它們正面臨極高的風險。DoorDash 過去的護城河是 “你很餓、你很懶,而這是你手機首頁上的 App”。但 AI 代理人沒有首頁,它會在背景自動搜羅包括所有新興低抽成平台在內的選項,以尋找最低的運費與最快的送達時間。

同樣地,當 AI 能夠瞬間處理複雜繁瑣的資訊與跨語系文獻時,傳統顧問業、旅遊預訂、常規法務甚至理財規劃等依賴「資訊翻譯與整理」的產業,都會被不知疲倦的 Agent 瞬間取代。

當智力與執行力成為極度廉價的基礎設施,甚至連寫程式的邊際成本都趨近於零時,作為產品戰略的制定者,我們該把籌碼押在哪裡?

.

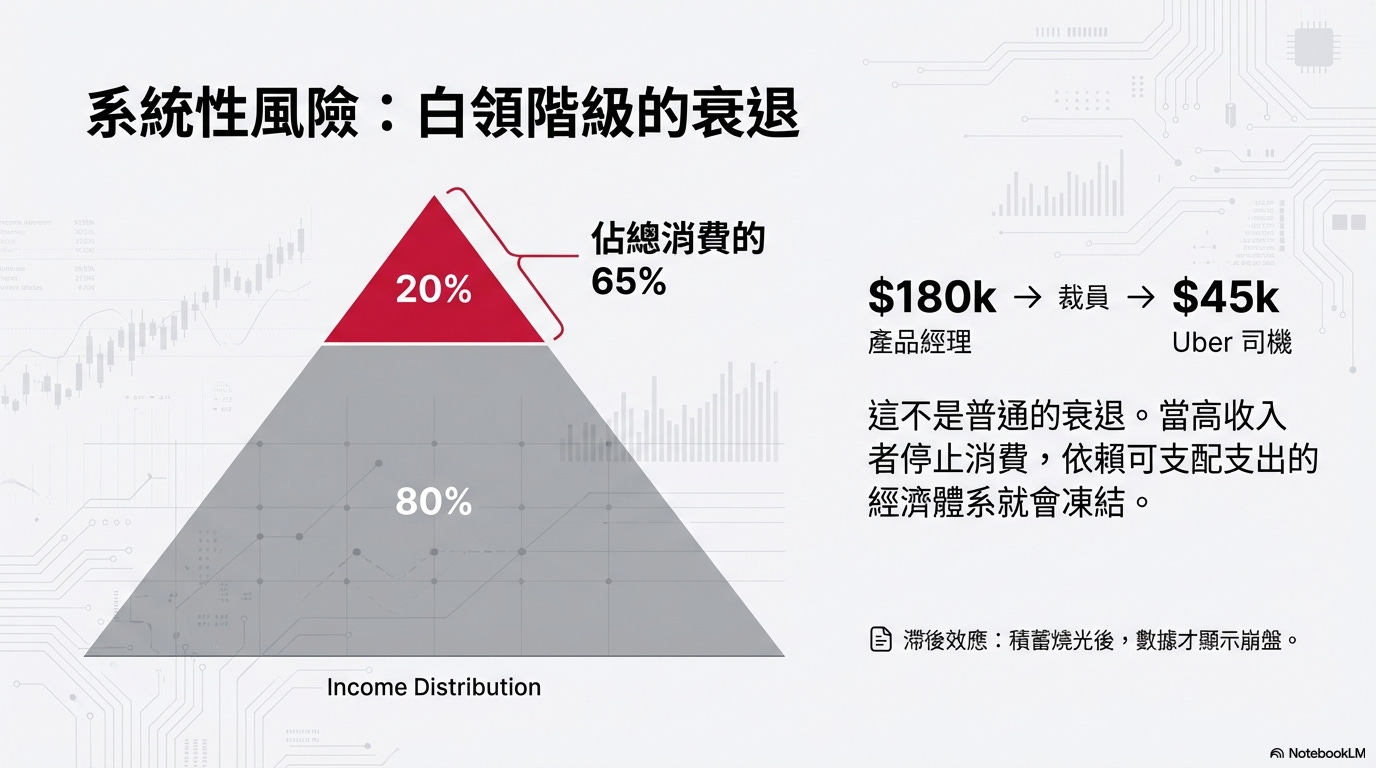

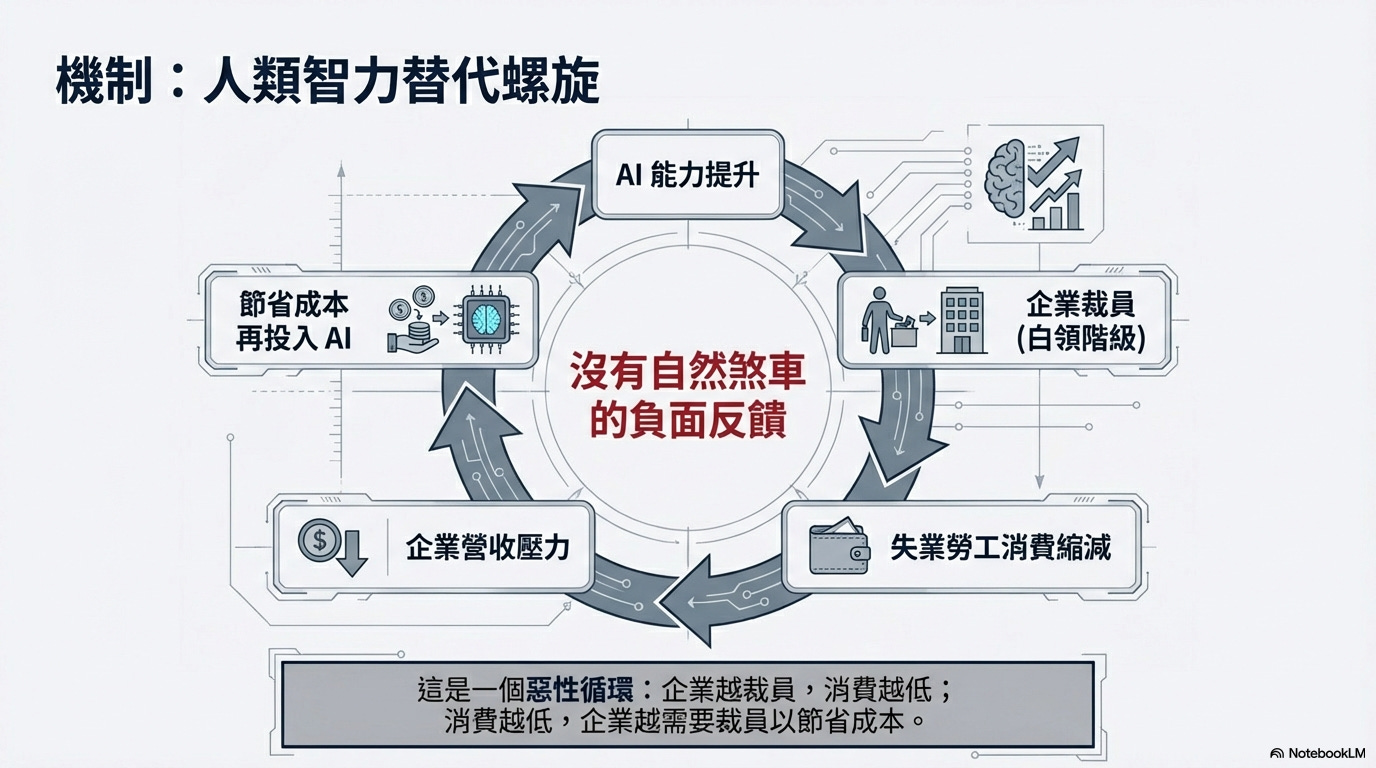

一、 核心命題:當智力不再稀缺,經濟的底層邏輯將被顛覆

過去數百年,人類的「智力」是經濟體系中最稀缺的資源。然而,當 AI Agent 具備以極低邊際成本取代白領階級的能力時,將引發「智力替代螺旋 (Intelligence Displacement Spiral)」:企業為了維持利潤而裁員並投資 AI,導致白領失業、消費力下降,進而迫使企業進一步依賴 AI 來削減成本,形成無法停止的惡性循環。

.

二、 產業分析:骨牌效應下的四大重災區

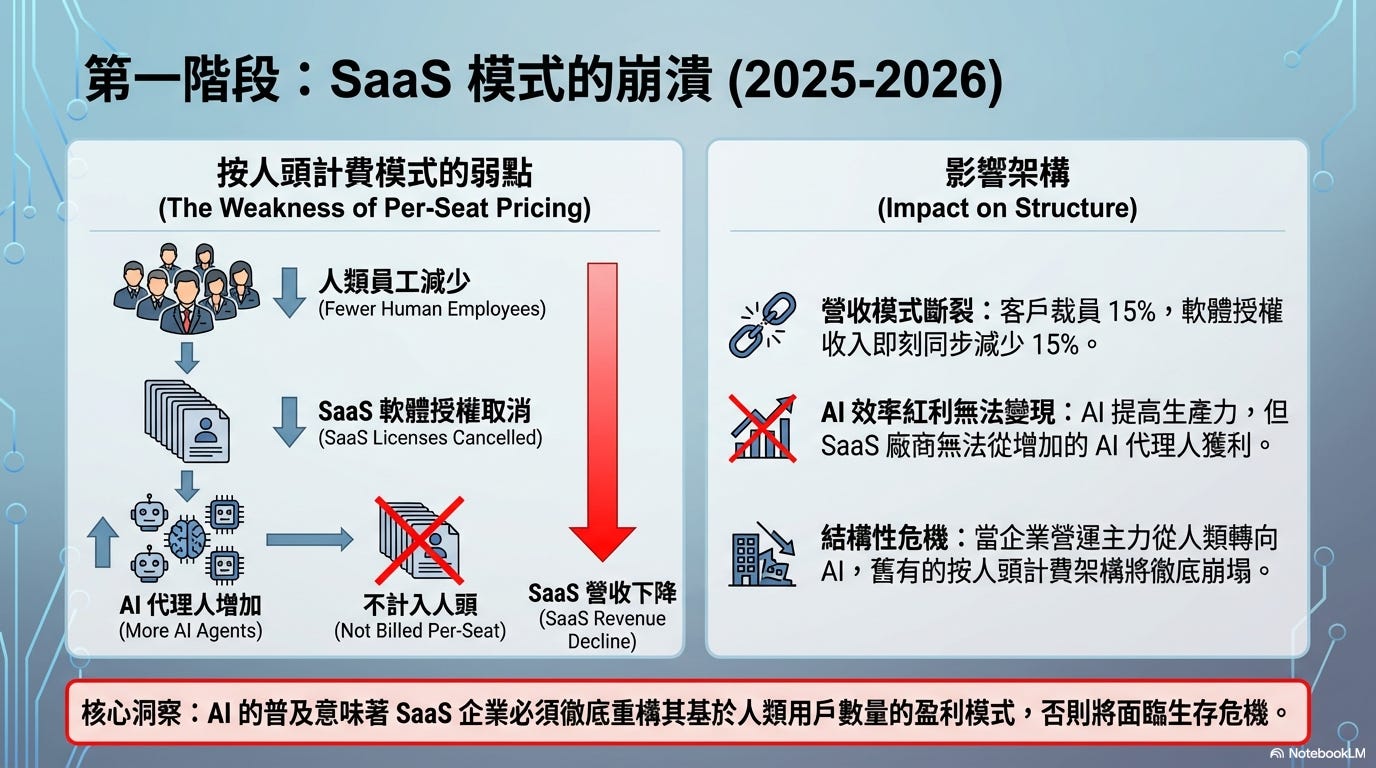

SaaS 與軟體業的價值崩塌

過去 SaaS 企業依賴

訂閱制 (ARR) 與

按人頭計費 (Seat-based)」模式。

賺取穩定的金流,從而取得高的市場估值與利潤。然而,在AI 浪潮下,矽基員工開始替代碳基員工,當客戶端大幅裁員 15%,SaaS 公司的營收也將機械性地跟著蒸發 15%。

此外,AI 讓開發軟體的成本大幅降低,中大型企業可能選擇用 AI 自己寫程式,導致 SaaS 產品失去定價權,面臨嚴重的價格戰。

.

.

仲介與摩擦力產業的瓦解

過去依賴人類惰性、品牌慣性或資訊落差的商業模式將被摧毀。

以 DoorDash 為例,過去的護城河是「用戶懶得比價且習慣打開手機首頁的 App」,但 AI 代理人沒有首頁,它會自動在背景橫跨數十個平台,找出最低的手續費與最快的送達時間,瞬間瓦解了消費者的品牌忠誠度與習慣性仲介。

同樣的,旅遊預訂、保險續約、甚至收取 5-6% 高額佣金的房地產仲介,都將被 AI 代理人無情取代。

.

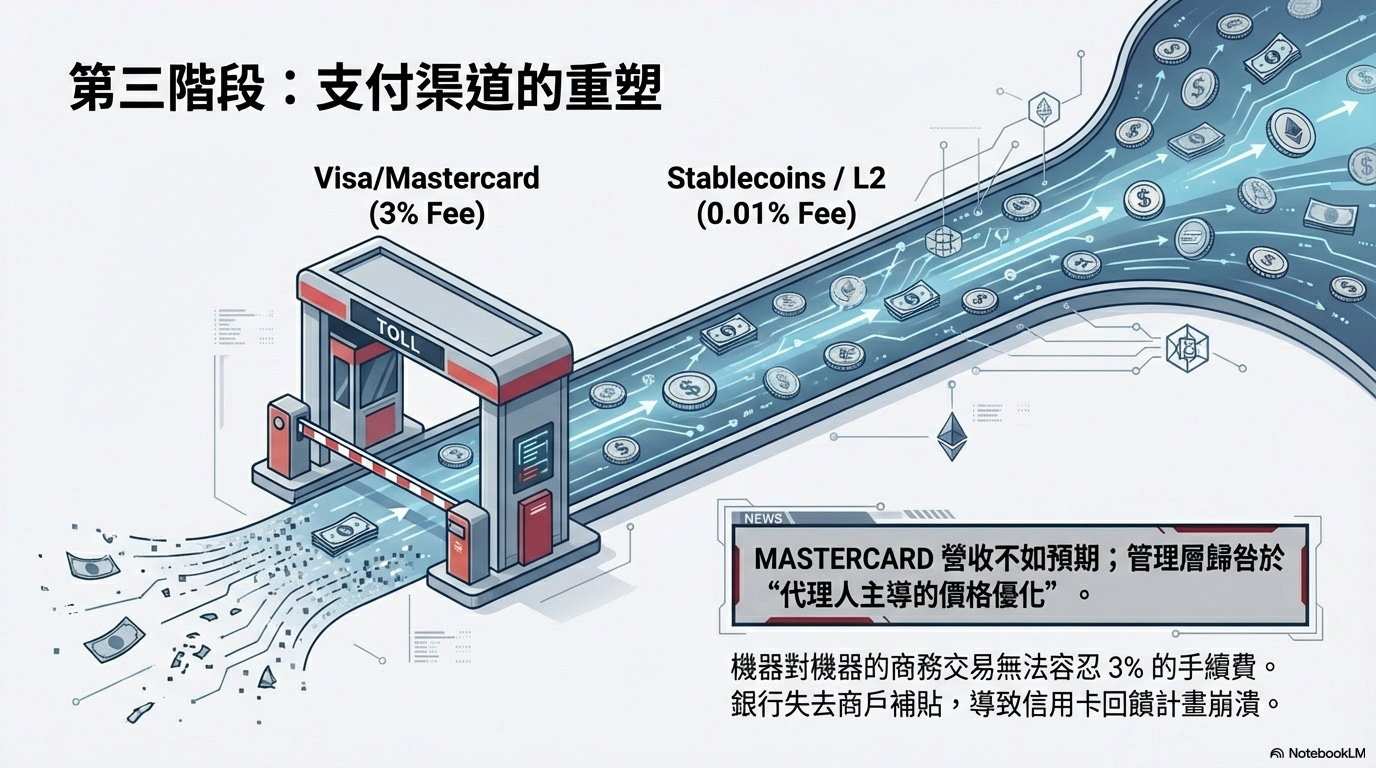

支付與金融基礎設施的繞道

當交易變成 Agent-to-Agent(機器對機器)時,AI 為了追求極致的成本最佳化,將會避開傳統信用卡高達 2-3% 的手續費。AI 代理人會傾向使用 Solana 或 Ethereum L2 等區塊鏈上的穩定幣進行微秒級、極低成本的結算,這將對 Mastercard、Visa 以及美國運通 (American Express) 等依賴手續費與紅利點數模式的金融巨頭造成毀滅性打擊。

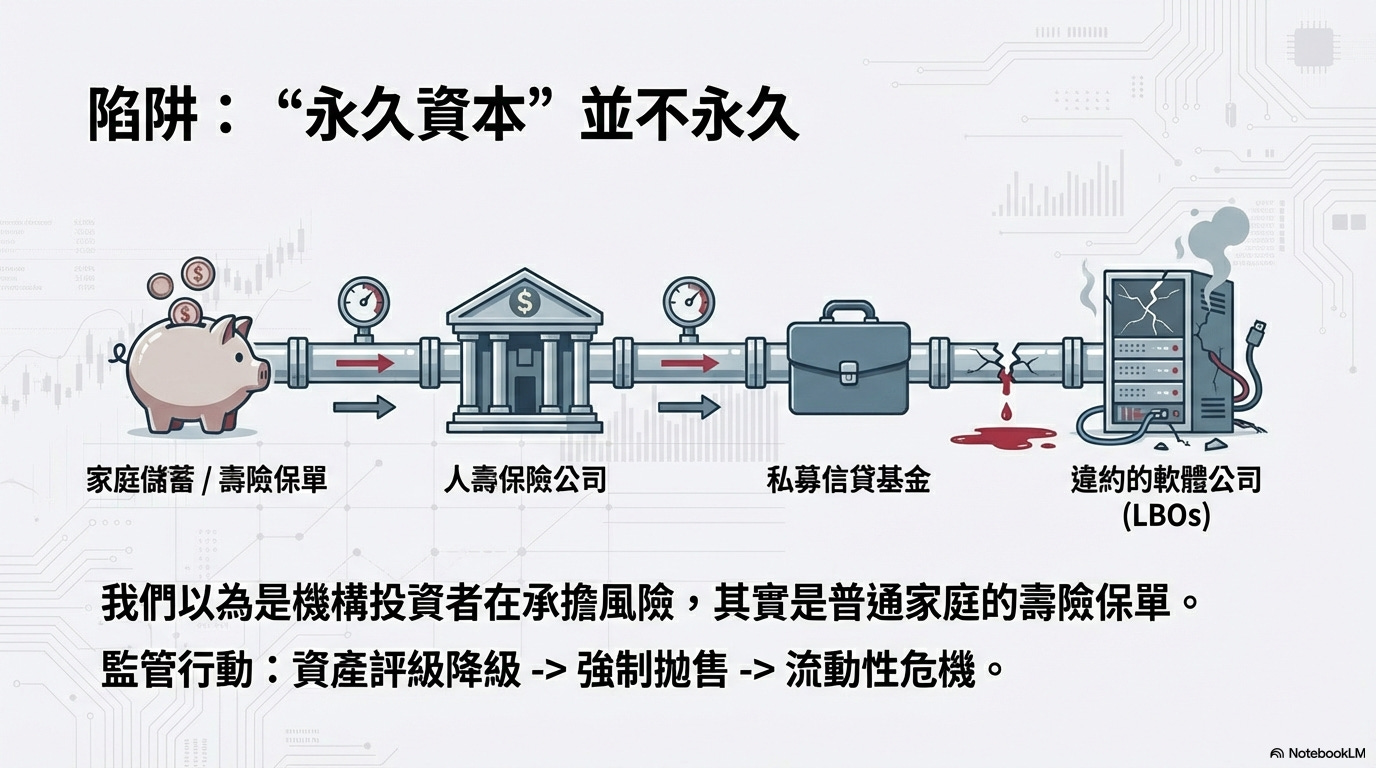

宏觀地雷:私募信貸與房貸市場

以 SaaS 經常性收入 (ARR) 為擔保的私募股權貸款,將因為 SaaS 營收不再穩定而面臨違約潮(如 Zendesk 的百億美元收購案)。更嚴重的是高達 13 兆美元的美國房貸市場,這些原本信用評分極高 (FICO 780+) 的白領階級,因為失去高薪工作而面臨房貸違約風險。

.

三、 產品觀點:從 B2C/B2B 轉向 B2A (Business-to-Agent)

相對來說,我認為以下三類 Entity 或 Unit 會有更強大的發展空間與可能性:

1. 具備強烈資源以及關係 過去我們以為的「人脈關係」,很多時候只是一種「帶著友善面具的摩擦力」,這在 AI 面前不堪一擊(例如傳統的房地產仲介)。但在 AI 時代,真正具備不可替代性的,是實體世界的硬資源與深度的信任綁定。當數位代理人可以處理所有線上交易與比價時,擁有不可複製的實體資產、稀缺供應鏈資源,以及建立在深層戰略合作上的商業關係,將成為無法被 AI 輕易跨越的真實壁壘。

2. 建立起系統化架構 當單點的 SaaS 應用(如排程、流程自動化)可以被 AI 在幾週內輕易複製,並引發激烈的價格戰時,企業產品必須走向「系統化架構」。單一工具的壁壘已經消失,產品必須深入企業營運底層,將硬體、數據、基礎設施與專有工作流緊密交織。越複雜、越系統化且牽涉多方協作的底層架構,其轉換成本就越高,越能抵禦 AI 帶來的單點功能性顛覆。

3. 掌握客戶渠道 在 Agent-to-Agent(機器對機器)的交易時代,不僅是資訊中介,連傳統的支付手續費(例如信用卡的 2-3% 抽成)都可能被 AI 為了追求極致性價比而繞過(例如轉向區塊鏈穩定幣支付)。因此,誰能掌握最源頭的「客戶渠道」與「最終用戶終端」,誰就能定義 Agent 的服務邊界。不依賴中間商,直接擁有接觸與綁定客戶的入口,才能在流量與決策權被 AI 接管前,確保自身的定價權與不可替代性。

.

對於產品負責人而言,未來的產品設計對象將不再只是人類,而是AI 代理人

• 介面消失:機器不需要漂亮的 UI/UX 或結帳流程,它們只看 API、數據精準度與極致的性價比

• 護城河轉移:單純解決「麻煩」的工具產品不再具備價值。產品必須深入實體世界(如報告評論中提到的 Atoms vs Bits)、掌握獨家硬體資源,或是深度鎖死在企業最底層且不可分割的營運工作流中,建立極高的轉換成本

.

四、 投資方向:做多基礎設施,做空舊日摩擦

基於這個劇本,未來的投資策略將出現極端的兩極化:

💰 潛在做多 (Long) / 具備強大成長潛力:

AI 基礎設施與受惠國:只要螺旋還在繼續,算力需求就不會停。Nvidia (NVDA)、台積電 (TSM) 等硬體與雲端巨頭,以及經濟體質高度綁定 AI 趨勢的台灣與韓國,將持續跑贏大盤

區塊鏈與穩定幣基礎設施:受惠於 AI 代理人微型交易的需求,Solana、Ethereum L2 等提供低成本、高效率結算的網路將迎來爆發

📉 潛在做空 (Short) / 面臨極高風險:

印度 IT 委外服務:印度過去依賴廉價工程師的人力套利模式(如 TCS、Infosys),其成本優勢在 AI 程式碼生成(邊際成本趨近於電費)面前將完全消失

傳統支付網路與發卡行:Mastercard、Visa、美國運通 (AXP)、Capital One (COF) 等依賴 2-3% 交易手續費的金融機構

不要拿这也没有关系。長尾 SaaS 與軟體私募債:缺乏絕對不可替代性、容易被 AI 複製的中小型 SaaS 平台,以及背後以其營收作為擔保的相關私募債券

小結

身為產品人,我們必須重新審視自己的 Roadmap:我們正在開發的功能,是單純在解決即將消失的「資訊不對稱」與「摩擦力」,還是真正在累積上述這三種核心資產?

AI Agent 時代的鐘聲已經敲響。與其在降低摩擦力的紅海中與不知疲倦的機器人拚刺刀,不如及早轉向,將戰略重心放在建立真正具備護城河的系統與實體資源上。

你們怎麼看未來的產品護城河?歡迎在底下留言交流! 👇

.

文末附上小額贊助連結,支持我持續產出獨立且有深度的文章。

歡迎透過下方連結請我喝杯咖啡,也期待讓我知道你的成長心得與閱讀回饋。

.

產品團隊在AI趨勢下的關注重點,可參考前文

| A guest post by

|