[Decode] 降息週期若啟動,Tether作為人均最賺錢公司的好日子即將結束?

2025 年下半年,全球金融市場像一台正在減速的高速列車:聯準會放話最多三次降息,歐洲央行甚至連降七次,這場貨幣寬鬆浪潮,正在悄悄襲擊一位你意想不到的受害者——穩定幣巨頭 Tether。為什麼?因為 Tether 賺的不是鏈上使用費,而是「吃利息長大的」。而利息正在變少。

在2025年全球央行競相降息的背景下,加密貨幣市場中那個"最賺錢的穩定幣公司"正面臨前所未有的挑戰,Tether——這個市值超過1,400億美元的穩定幣巨頭,其驚人的盈利能力背後隱藏著一個鮮為人知的秘密:它的獲利模式高度依賴於高利率環境

當美聯儲暗示將在年內三次降息,歐洲央行已連降七次之際,一個關鍵問題浮出水面:當全球進入新一輪寬鬆週期,Tether這個"靠吃利息長大"的商業模式還能持續多久?本文將深入分析Tether的財務結構、面臨的法律風險,以及與Circle等競爭對手的戰略差異,揭示穩定幣市場即將到來的拐點。

.

1. Tether 財報漂亮,但靠息吃飯?

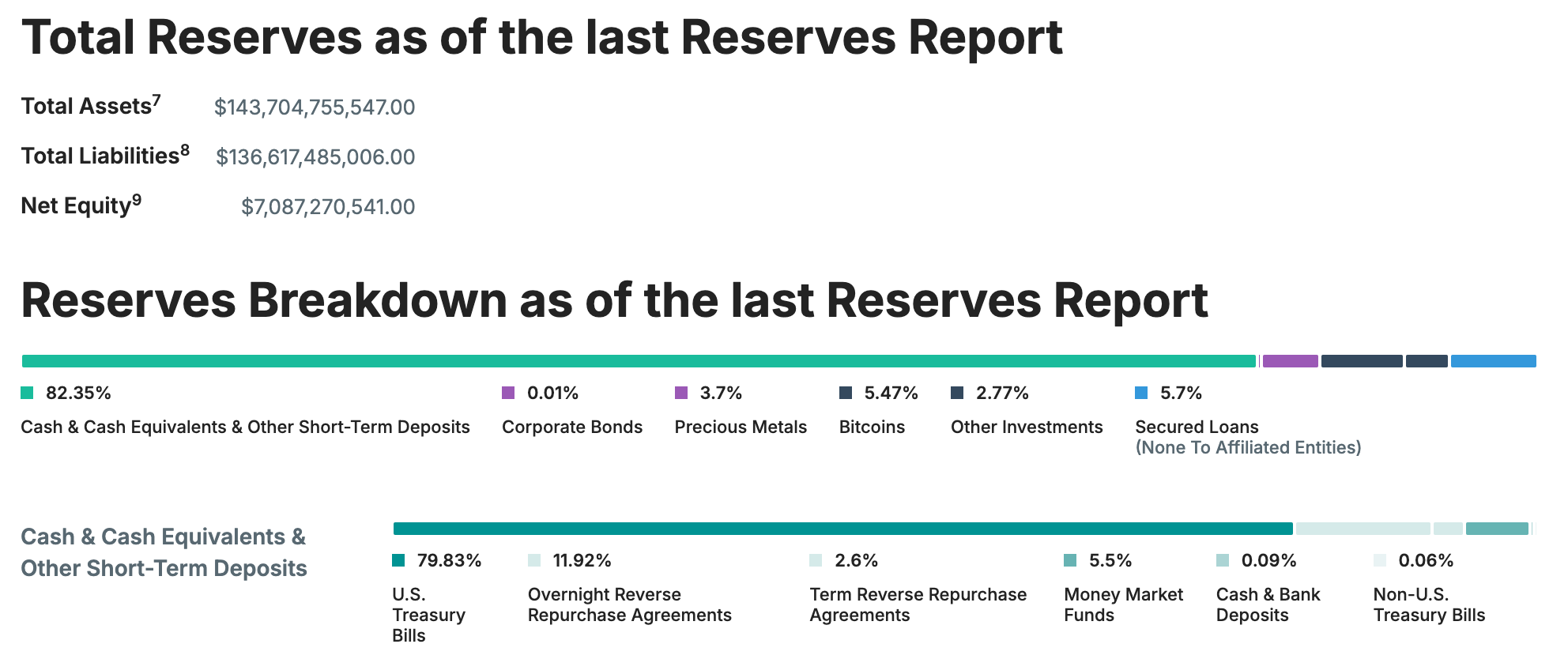

根據 2024Q4 財報,截至年底 Tether 的儲備資產高達 1,437 億美元,淨資產約 70.87 億美元,一年成長超過三成。別懷疑,它確實是全世界最會賺錢的穩定幣公司。但這些錢怎麼來的?簡單說,就是「收息」。

他們的收益結構如下:

美國國債(Treasury Bills): $944 億

逆回購(Reverse Repo): $141 億,拿美債抵押,短期借錢給別人賺利差

貨幣市場基金(Money Market Funds): $65 億

這三項合計超過 82% 的儲備,而這些資產的獲利高度依賴「利率」。換句話說,Tether 賺的是高利息環境的「紅利」。

剩下的資產包括:比特幣、黃金、貸款、私募基金等,合計 18%,雖然也是資產,但比較不穩、波動性大。

所以重點來了:如果利率下來了,Tether 的獲利還能撐多久?

從歷史儲備結構來看,Tether 在 2021 年時主要持有商業本票與部分現金,隨著 2022 年監管壓力升高後,逐步轉為以短期美債為主。在 2023 年與 2024 年升息高點期間,這種結構使其能迅速將收益最大化,單 2024 年就實現超過 30 億美元的利息收入(Tether 公布數據)。但這也意味著,當利率掉頭,Tether 的營收很可能第一時間受到衝擊。

.

2. 全球都在放水,Tether 賺的水快乾了?

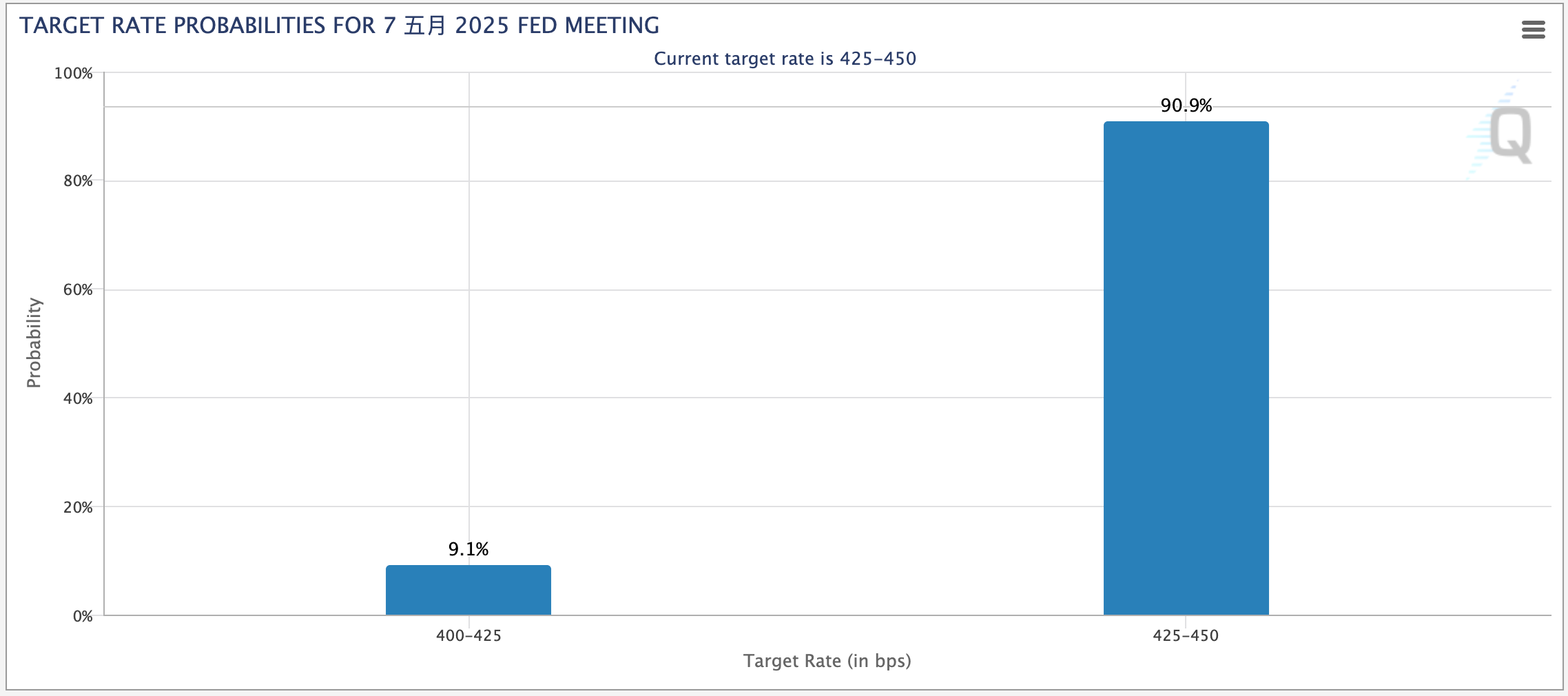

美國: 根據 CME FedWatch Tool,2025 年市場預期降息三次(共 75bps),FOMC 的利率點陣圖也顯示 10 位官員認為年底利率會低於 4.6%。核心通膨(Core CPI)連四月低於 4%,3 月更降至 3.8%。這些訊號意味著:降息只是時間問題。

歐洲: ECB 已經連降七次,歐元區利率已經低於 3%。Tether 默默下架 EUR₮,而 Circle 反而乘勢推出 EURC,不只獲得法國金融市場管理局(AMF)認證,還在 Solana、Avalanche 等多鏈部署,流通量突破 4.2 億歐元。

政治: 美國總統大選已於 2024 年 11 月落幕,但新政府的政策走向尚未明朗,加上2025.4.2 開啟關稅戰引發全球經濟動盪,加密產業正處於「觀望期」。此外,聯準會主席 Powell 任期將於 2026 結束,屆時的接任人選與貨幣政策立場,也將對穩定幣與整體加密市場產生關鍵影響。

結論:全球進入「低息預期時代」,而這對 Tether 可不是個好消息。

.

3. 高集中市場 + 三起訴訟,Tether 正踩兩顆雷?

除了利息風險,Tether 還面臨兩顆更麻煩的地雷:

市場過度集中:

用戶主要來自亞洲與中心化交易所(如 Binance、OKX、Bybit),再加上 OTC 與 Telegram Bot 等場外交易場景。根據 Chainalysis 2023 年的報告,Tether 於東亞和東南亞的使用度遠高於其他區域,尤其在交易所轉帳量與零售型轉帳中占比明顯。

歐洲方面,Circle 推出的 EURC 自 2024 年獲得法國 AMF 認證後迅速擴張,並整合至 Shopify、Checkout.com 等支付網路。目前 EURC 的流通量已突破 €4.2 億(DefiLlama 數據),成為歐元區市佔最高的穩定幣。相較之下,Tether 已於 2024 年底結束 EUR₮ 的發行,逐漸退出歐洲市場。

法律風險升高:

目前 Tether 正面臨三起訴訟,分別為:

Celsius 破產案: 涉及資金保管與流動性提供爭議,若被認定參與非法資金挪用,將對其品牌與營運正當性造成重大打擊。

2017–2018 年比特幣價格操縱案: 集體訴訟指控 Tether 與 Bitfinex 聯手操縱比特幣價格,若遭法院認定有不當干預市場,恐面臨鉅額罰款與監管制裁,並損害其穩定幣的可信度。

加拿大資產歸屬爭議案: 涉及 USD₮ 控管帳戶的法律歸屬問題,可能影響其在司法管轄區內的資產凍結與償付能力。

這些訴訟不只帶來法律與財務風險,更可能阻礙 Tether 與傳統金融或監管機構的合作機會,因此被視為地雷級的潛在風險。

.

4. Circle:不像 Tether 那麼會賺錢,但比較能長久?

Circle 的策略就像是:別只靠利息,來蓋 API 與 B2B 收費模式,從 Circle 提供給 SEC的 IPO 申請書,我們可以看到

收入結構多元:

根據 Circle 向 SEC 提交的 S-1 文件,Circle 在 2024 全年營收為 7.18 億美元,其中約 4.3 億來自利息收入(來自用戶資金管理),其餘部分來自 API 與結算服務。

API 與 SaaS 收入佔約 25%,涵蓋 Programmable Wallets、身份驗證、KYC/AML、Gas abstraction 等模組,企業用戶(如 Shopify、Worldpay)可依據交易筆數或錢包數訂閱(按月/按次收費),這些服務已轉化為可預期、可複利擴張的 recurring revenue。(約 60%)

API 與 SaaS 訂閱(約 25%)

交易與結算服務(約 10%)

其餘是流動性與機構合作

區塊鏈部署

在 Solana 上流通量破 18 億美元

Base 上有 120 萬活躍錢包

支援 Shopify、Mercado Pago、Checkout.com 等跨境應用

產品化路線:

支援跨境結算、Programmable Wallet、Gas Abstraction 等模組,讓開發者能以「按量付費」的方式構建產品

這種策略讓 Circle 能像 Stripe 一樣,成為 Web3 金融的底層建設提供者,而非只是一間拿穩定幣吃利息的對沖基金。它不只是替代銀行,更是在重構新一代「金融 SDK」,讓 Web3 與企業財務系統真正接軌。

.

5. 市場格局:Tether vs Circle,還有誰?

除了 Tether 與 Circle,2024~2025 年也出現越來越多穩定幣參與者:

PayPal 的 PYUSD: 與 Paxos 合作發行,針對美國支付市場,但增長緩慢,TVL 約 3 億美元,主要用於 Venmo、PayPal Wallet 的小額結算。

Stripe: 雖未直接發幣,但已支援穩定幣結算(USDC on Solana),在電商與 SaaS 支付面形成潛在威脅。

傳統金融參與者: 如 JPMorgan(JPM Coin)、Societe Generale(EURCV)、Visa、Mastercard 均在測試自家鏈上清算與代幣化系統,未來可能透過區域穩定幣進入市場。

這些角色雖短期內無法動搖 Tether 的市佔,但它們更具「合規優先」、「商業整合」的特性,對 Circle 協作構成助力,對 Tether 構成壓力。

.

6. Tether 也不傻:面對獲利壓力,它做了什麼?

Tether 雖然收入高度依賴利息,但也已展開一些戰略調整:

增持黃金與比特幣: 2024 年底,其比特幣部位已達 $78 億美元、黃金 $53 億,透過資產升值對抗利率下行風險。

分拆投資事業體: 成立 Tether Investments Ltd,涉足 AI、電信、比特幣挖礦等領域(例如對 Northern Data Group 的投資),意圖打造多元投資版圖。

移轉營運重心: 公司遷冊至薩爾瓦多,取得當地穩定幣發行人資格,在南美市場建立監管立足點。

但這些策略多屬「資產重配置」,離 Circle 的產品化商業模式仍有距離。這也讓投資人與合作夥伴產生一個疑問:Tether 是在轉型,還是單純避險?

.

小結

Tether 就如同穩定幣世界的 BlackRock,而 Circle 就是 Stripe:一個做業內最龐大複雜的資產配置,一個透過產品與 API 連結了世界各地的開發者。

這場競爭不是誰的 TVL 高,而是誰更能扛得住利率週期、誰更能接得住監管、誰能真正變成金融網路基礎建設。當市場開始問:「這個穩定幣還會賺錢嗎?」 答案,可能不再是看鏈上交易量,而是:你靠什麼模式賺錢、賺多久。

2025 下半年,我們不只是觀察利率,更要關心的是:誰能撐過下一輪風暴。