[Decode] 從Figma IPO狂歡到Canva估值謎題—解構SaaS市場的價值重估與戰略轉型

成為好產品已經不夠,現在更要讓市場相信「你值這個價」。

在科技行業的歷史長河中,很少有單一事件能夠如此徹底地重新定義一個市場的價值邏輯。2025/8/4,Figma IPO首日暴漲 250% 不只是一次成功的資本運作,更像是一聲警鐘,告訴我們 SaaS 世界的遊戲規則正在發生根本性改變。

這個故事的主角不只是 Figma,在大洋彼岸,另一家設計軟體巨頭 Canva 正靜靜地準備著 IPO,而分析師給出的估值預測讓人瞠目結舌—從 195 到 2100 億美元,這個十倍的估值區間背後,隱藏著市場對新一代 SaaS 公司價值創造能力的根本分歧。

為什麼兩家同樣專注於設計工具的公司,會走出如此不同的發展軌跡?為什麼 Canva 能夠實現比 Figma 高出 3.7 倍的年收入,卻仍然面臨著如此巨大的估值不確定性?更重要的是,當我們深入分析 Figma IPO 背後的機構套利機制時,會發現一個更加令人不安的現實:傳統的價格發現機制正在被系統性地扭曲。

本文將深入這兩家公司的核心差異,探討 Canva 驚人成長背後的商業邏輯,剖析 Figma IPO 暴露出的資本市場結構性問題,以及這一切對整個 SaaS 行業意味著什麼。我們會發現,這不僅僅是兩家公司的故事,而是整個科技行業從產品導向轉向市場導向的縮影,是傳統估值體系面臨 AI 時代挑戰的真實寫照。

.

1. 兩個設計帝國的不同道路

2025/8/4,當 Figma 在紐約證券交易所敲響開市鐘時,沒有人預料到接下來會發生什麼。這家專注於專業設計師協作的公司,以 33 美元的 IPO 價格開始了它的公開市場之旅,但股價如火箭般飆升,開盤即達 85 美元,收盤時更是攀升至 115.5 美元,漲幅高達250%。一夜之間,Figma的市值從193億美元暴增至563億美元

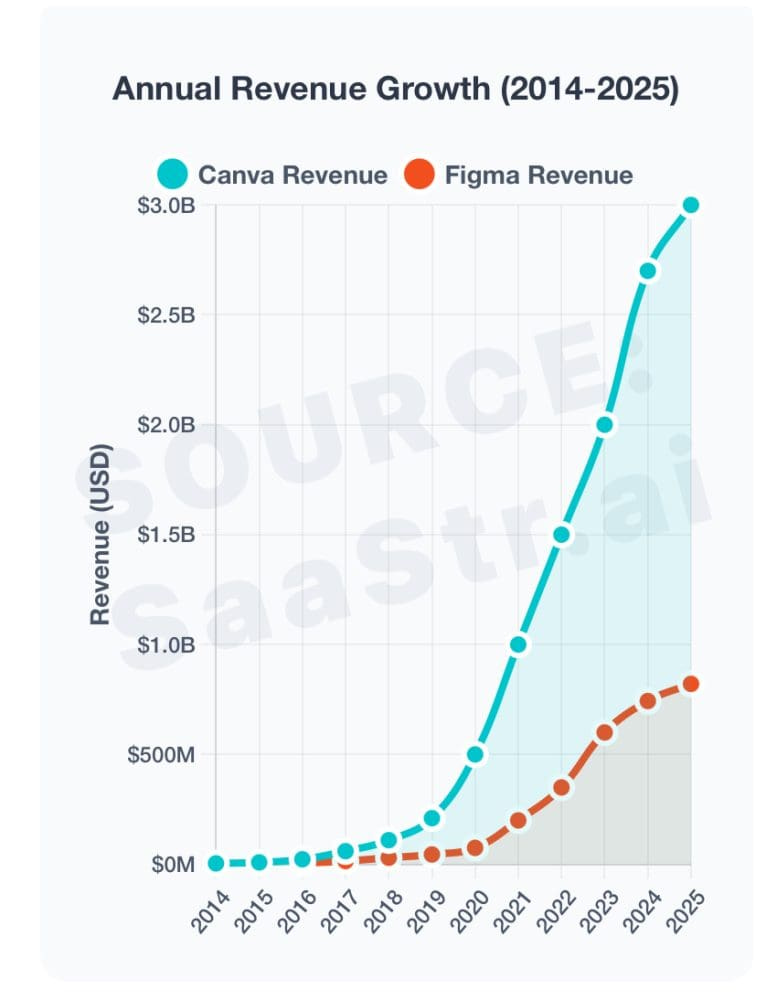

這個數字背後隱藏著一個更大的故事。Figma代表的是一種精英主義的商業模式——它服務於全球約數百萬專業 UI/UX 設計師,這些高技能、高付費意願的專業群體構成了Figma 的核心用戶基礎。憑藉在設計工具市場約 90% 的滲透率,Figma 在 2025 創造了8.21 億美元的年收入,年成長率達到 46%,並在 Q2 實現了 9M-12M 美元營業利潤。

另一個設計軟體巨頭正走著完全不同的道路,Canva 選擇了一條艱難但潛力巨大的路線—讓設計民主化,讓每個人都能成為設計師,其故事始於一個簡單的信念:設計不應該是少數專業人士的特權。

創立至今 Canva 已發展為一個服務 2.3 億月活躍用戶、覆蓋 190 個國家的全球平台,2025 的年經常收入(ARR)達到了 30 億美元,是 Figma 的 3.7 倍,令人驚嘆的是在這樣的規模下,年成長率仍然超過 40%。最重要的是,Canva 實現了大多數 SaaS 公司夢寐以求的目標持續盈利,2017以來,Canva已經連續 7 年實現盈利。

此外,不只是B2C 市場,它也成功打入了 B2B 企業市場,95% 的財富 500 強企業都在使用 Canva,85% 的財富 500 強企業已經正式採用其企業版服務。企業收入占比也從最初的10%增長到2023年的約20%。

這兩家公司的對比揭示了 SaaS 商業模式的兩種截然不同的哲學。

Figma選擇了"深度服務少數專業用戶"的路線,通過每月15美元起的專業版定價,專注於為設計師團隊提供無可替代的協作體驗。

Canva選擇了"廣度服務大眾用戶"的策略,通過免費增值模式和月費14.99美元的個人專業版,將設計工具的門檻降到最低。

.

當我們深入分析兩家公司收入差距的根源時,會發現這不僅僅是商業模式的選擇問題,更是對市場本質理解的差異。

2. 規模效應的勝利?為什麼Canva能實現3.7倍的收入優勢

Figma 的成功建立在一個相對狹窄但極其穩固的市場基礎上,全球專業 UI/UX 設計師的總數是有限的,即使 Figma 能夠獲得 90% 的市場滲透率,其天花板仍然受限於這個專業群體的總規模,這就像是在一個精品咖啡店和一家連鎖快餐店之間做選擇——前者可能有更高的客單價和客戶忠誠度,但後者擁有高度擴張的潛力。

我們可以簡單地將 Canva 的成功,歸於重新定義了"誰需要設計工具"這個問題。它沒有將自己局限在專業設計師這個小眾市場,而是認識到在數位化時代,每個人都有創造視覺內容的需求。從社交媒體創作者到小企業主,從學生到企業管理者,任何需要製作海報、簡報、社交媒體圖片的人都成為了 Canva 的潛在用戶。

這種策略的威力在於它創造了一個自我強化的成長循環。類似於社群平台,當越來越多的用戶使用 Canva 創建設計時,他們產生的內容和模板又會吸引更多新用戶加入平台。這就是所謂的"內容飛輪效應"——用戶創建設計內容,豐富了平台的模板庫,這些豐富的資源又吸引了新用戶,新用戶又創建更多內容,如此循環往復。

.

.

Canva 的另一個關鍵優勢在於其"自下而上"的企業滲透策略。與傳統 B2B SaaS 公司需要建立龐大銷售團隊、進行冗長的企業採購流程不同,Canva通過個人用戶的使用習慣自然滲透到企業中。一個員工在個人生活中使用 Canva 製作生日邀請函,很自然地會在工作中用它製作團隊簡報或活動海報。當企業發現多名員工都在使用 Canva 時,採購企業版就成了順理成章的選擇。

這種模式大大降低了 B2B 獲客成本。傳統 SaaS 公司可能需要花費數萬美元來獲得一個企業客戶,而 Canva 的企業客戶往往是在幾乎零成本的情況下自然轉化而來的,這解釋了為什麼Canva能夠在保持高速成長的同時維持盈利—它的獲客效率遠超同行。

| Finmark")

近年來,Canva 在 AI 領域的投資也開始顯現成效。通過收購 Leonardo.ai,Canva不僅增強了自身的 AI 設計生成能力,更重要的是降低了用戶的設計學習成本。當一個完全沒有設計基礎的用戶可以通過簡單的文字描述就生成專業水準的設計時,Canva的用戶群體邊界進一步擴大。

然而,Canva的高速成長並非沒有風險,當公司 ARR 達到 30 億美元這個關鍵節點時,它正面臨著從中型 SaaS 向大型 SaaS 轉型的挑戰,組織管理的複雜度會急劇上升,而維持 40% 的成長率在接近 50 億 ARR 的規模時將變得極其困難。

更深層的威脅來自技術變革,生成式AI的快速發展可能直接滿足簡單的設計需求,減少用戶對 Canva 平台的依賴。同時,Google Gemini 、微軟 Copilot 已將簡報與圖像生成功能內嵌在生產力套件中,長期看「default distribution」可能吃掉 Canva 的日常打開率,科技巨頭在 B2B 市場與 AI 應用的反擊,也可能壓縮 Canva 的成長空間。而 Canva 目前高度依賴國際市場的現狀,在當前貿易壁壘持續加深的趨勢上,也增加了匯率和政策風險。

.

讓我們再回到 Figma 上市,股價背後的一個隱藏問題…

3. IPO狂歡,背後的制度缺陷與戰略轉型陣痛

Figma IPO的成功表面上看是資本市場對設計軟體未來的樂觀押注,但深入分析會發現,這更像是一場精心設計的財富轉移遊戲。

傳統上,IPO 的核心功能應該是價格發現——讓市場通過供需平衡來決定公司的合理估值,但 Figma IPO 呈現出截然不同的景象,讓我們用具體數字來分析這場遊戲的受益者和受害者。

假設一個機構投資者在 IPO 中分配到了 10 萬股 Figma 股票,投入成本為 330 萬美元,如果他們在首日收盤時賣出,收益將達到 1155 萬美元,淨利潤 825 萬美元,一日收益率高達 250%。這種近乎無風險的暴利機會,本質上是將公司的真實價值轉移給了有特權獲得 IPO 分配的機構投資者。

真實價值 ≠ 當下股價。 產品現金流、留存率與盈利能力才是「重估速度」的底層保險。Figma 與 Circle 的劇烈估值波動,證實了資本可在極短時間內推高或抽走「紙面價值」,卻改變不了企業基本面。

與此同時,Figma 員工由於 180 天的鎖定期限制,只能在場邊看戲而無法獲利,心理契約(Psychological Contract)破裂,員工原以為共享成果,卻只能「紙上富貴」。更糟糕的是,他們的心理預期未來將被錨定在$115 這個可能不可持續的高點上,如果未來股價回調(如同多數 IPO 股票一般),員工們將面臨巨大的心理落差和實際損失。

這種制度設計的受害者還包括普通投資者和 Figma 的用戶社群,Robinhood等散戶平台的用戶只能分配到少得可憐的股份(有報導稱很多人只分配到1股),而真正的"大餐"都被機構投資者瓜分,這種系統性的不公平分配,實際上背離了IPO作為公開募股的初衷。

更深層的問題在於,這種 IPO 模式標誌著 Figma 從"產品領導"向"市場領導"戰略的根本轉型。在產品導向階段,公司的決策依據主要是用戶體驗和技術創新,組織文化由工程師主導,成功指標是用戶增長和產品採用率。但 IPO 成功後,公司不可避免地會將更多注意力轉向市場佔有率、競爭優勢和股價表現。

這種轉型對組織文化產生了深遠影響,當股價成為重要的成功指標時,資源分配會從研發投入轉向銷售行銷,決策過程會從技術風險導向轉向市場風險導向。最危險的是,員工的激勵機制可能被扭曲——過度關注股價表現可能會損害對產品創新的內在熱情。

組織行為學研究表明,這種角色衝突通常會產生連鎖反應,

根據公平理論,當員工感知到分配不公時,工作滿意度會顯著下降

自我決定理論則指出,過度的外在激勵(如股價關注)會損害內在動機(如產品熱情)

期望落差理論預測,當實際結果低於期望時,組織凝聚力會受到嚴重衝擊

組織行為學的實證研究支持了這些影響的存在,Sheridan 在《管理學會期刊》發表的經典研究追蹤了 904 名員工 6 年的留任情況,發現組織文化變化對員工流失的影響甚至超過了外部勞動市場因素。更重要的是,研究發現強調人際關係價值(如團隊合作、相互尊重)的企業文化,其員工留任時間比強調任務導向文化的企業平均長 14 個月,這種差異在科技公司的 IPO 轉型期間會更加明顯。

.

4. 重新定義價值創造的時代

當我們將 Figma IPO 的狂歡與 Canva 即將到來的估值挑戰放在一起考量時,會發現整個 SaaS 行業正在經歷一場深刻的價值重估。

這場重估首先體現在估值邏輯的根本變化上,設計軟體不再被視為簡單的"工具",而是被重新定義為具有網路效應的"平台",Figma 68.6 倍營收倍數在傳統 SaaS 標準下看似瘋狂,但如果將其視為一個連接全球設計師的協作平台,這個倍數就有了新的解釋邏輯。市場願意為網路效應和生態價值支付極高溢價,這可成為 SaaS 公司新估值標準。

對於即將 IPO 的 Canva而言,這種估值邏輯的變化既是機遇也是挑戰,分析師預測的195~2100億美元估值區間之所以如此巨大,正反映了市場對其商業模式可持續性的根本不確定性,如果 Canva 能夠證明其大眾化設計平台具有與 Figma 類似的網路效應和護城河,那麼應用 Figma 的估值倍數並非不可能。但如果市場認為Canva只是一個功能更豐富的設計工具,那麼它可能只會獲得傳統 SaaS 公司的估值水平。

這種不確定性的核心在於,Canva 正面臨著一個關鍵的戰略選擇:如何在保持大眾市場親和力的同時,建立企業級產品的競爭壁壘。這不僅僅是產品功能的問題,更是品牌定位和組織能力的挑戰。如果 Canva 過度企業化,可能會失去其大眾用戶的支持;如果過於堅持大眾化定位,又可能無法獲得企業客戶的完全信任。

更深層的挑戰在於,SaaS 公司的成功標準正在發生根本性變化,純粹的產品導向已經無法滿足資本市場的期望,但過度的市場導向又可能損害長期競爭力。同時,IPO不再只是融資工具,而是重新分配價值創造收益的關鍵節點,如何在股東利益、員工激勵、用戶價值之間建立可持續的平衡機制,成為準備上市的SaaS公司必須面對的核心挑戰。

在 AI 重塑設計行業的大背景下,無論是 Figma 還是 Canva,都面臨著技術變革帶來的根本性挑戰,生成式 AI 可能會改變用戶對設計工具的需求,新的交互方式可能會重新定義設計的本質。在這種背景下,公司的價值不再只取決於當前的市場地位,更取決於其適應和引領變革的能力。

.

結語:當估值成為產品的一部分

Canva 與 Figma 的競爭已經超越了產品功能的比拼,演進為商業模式、組織能力、價值創造邏輯的全面較量。這場競爭的結果,將重新定義整個SaaS行業的發展方向,並為其他科技公司提供關於如何在快速變化的市場中建立可持續競爭優勢的重要啟示。

這也是對產品人提出全新命題:

如何在不被資本速度綁架的前提下,仍能把產品節奏與市場脈動精準對齊?

.

最終,無論是 Figma IPO 狂歡還是 Canva 的估值謎題,都指向了同一個關鍵問題:在一個日益複雜和快速變化的商業環境中,真正的價值創造來自於什麼?答案可能不在於短期的股價表現或巧妙的財務工程,而在於能否持續為用戶創造價值,並將這種價值創造轉化為可持續的商業成功。