[財報解析] Coinbase 2025 Q3:交易回升、USDC 金流化、Base 成為支付底座

交易反彈 × USDC 金流化 × Base 成為支付基底座,讓我們在海景第一排觀看 Coinbase 示範如何在監管與合規的框架下,高效地賺取利潤

TL;DR

這一季,Coinbase 把「Everything Exchange」的框架真正跑起來:

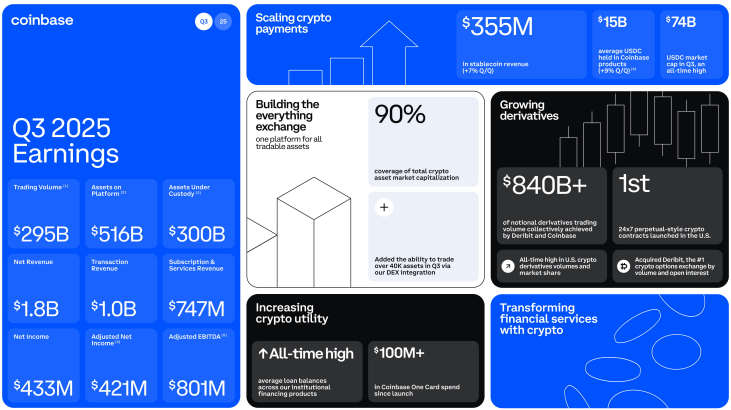

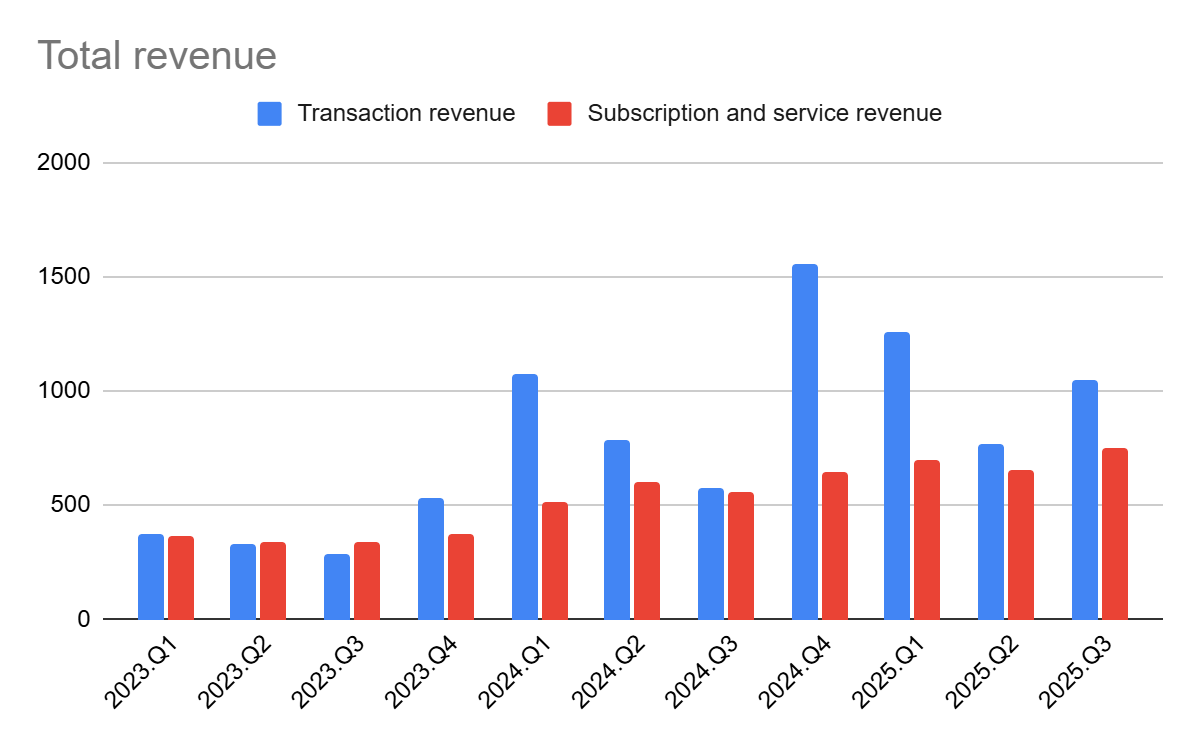

總營收 $1.9B(Q/Q +25%),其中交易營收 $1.05B(Q/Q +37%)、訂閱與服務 $747M(Q/Q +14%),Adjusted EBITDA $801M

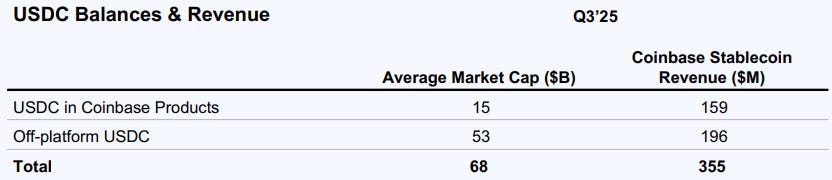

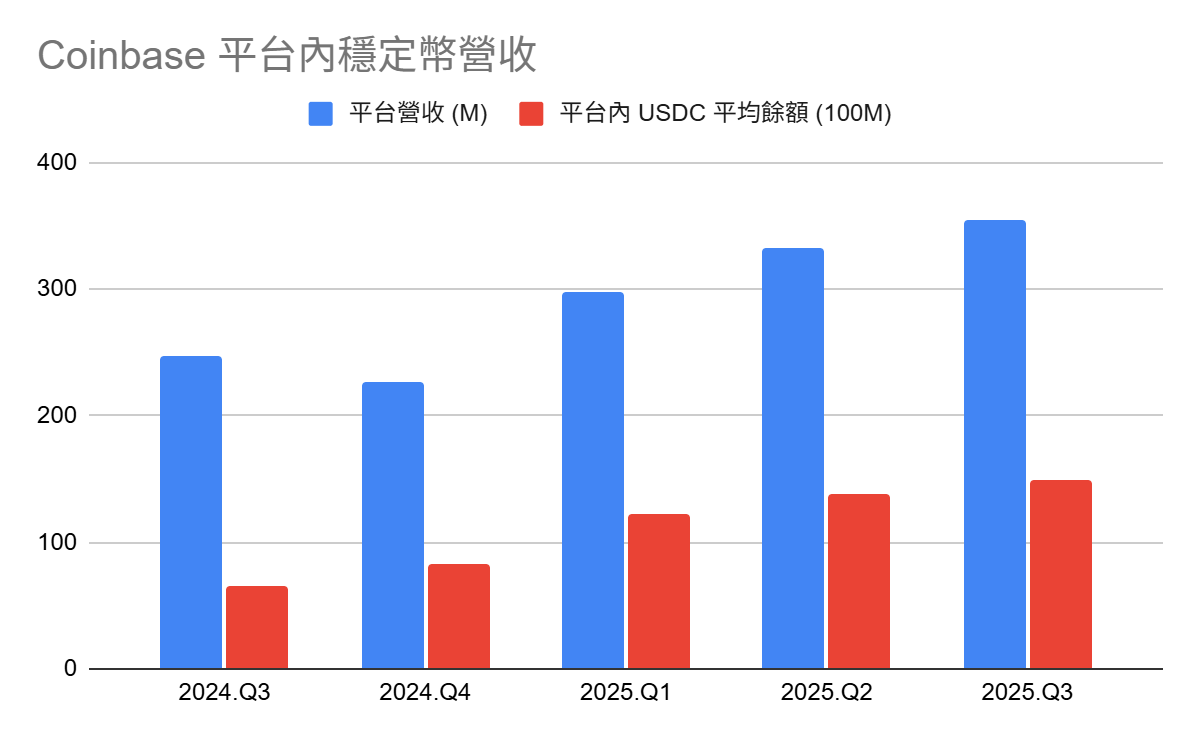

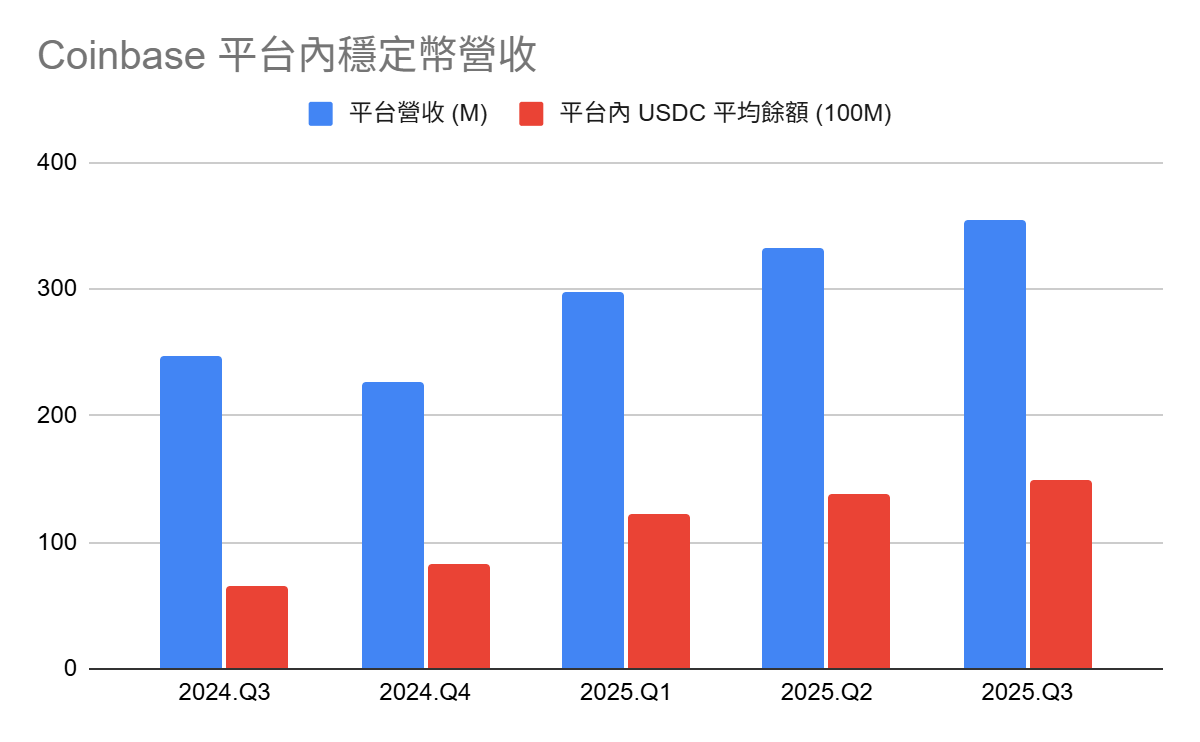

USDC 市值與平台內平均餘額雙雙創高,穩定幣營收 $355M(Q/Q +7%)

Deribit 併入後,期權+永續加速拉高機構端貢獻,且開始縮減回饋、改善費率品質

Base 以 ~200ms 區塊時間與亞分級手續費,明確對齊支付/微支付場景。

同時管理層亮出明牌:支付先做 B2B 跨境,瞄準 $40T 年規模、其中 75% 屬 B2B 的網路,現已啟動 Payment API 與 Embedded Wallets 的整合打法。

Q3 財報電話會議中關鍵的三句話

彈性收入回暖、非行情收入續擴底盤——交易循環反彈,訂閱/服務維持雙位數季增,體質上更不依賴單一波動來源

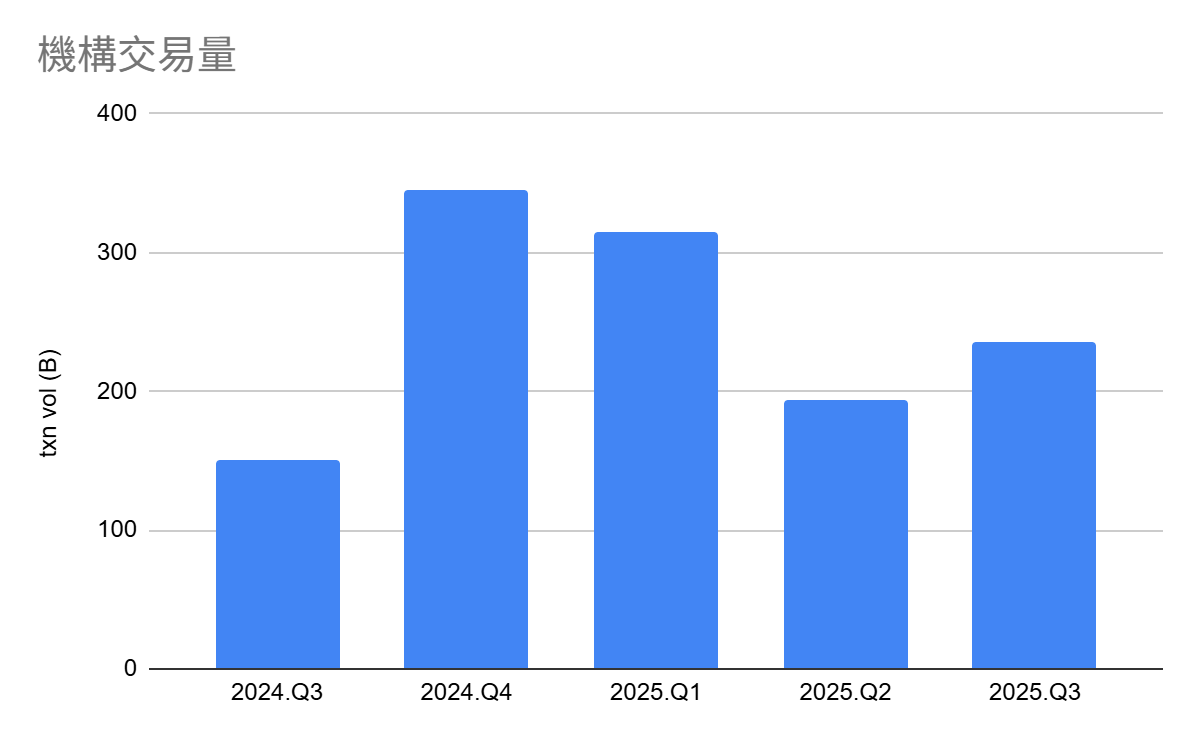

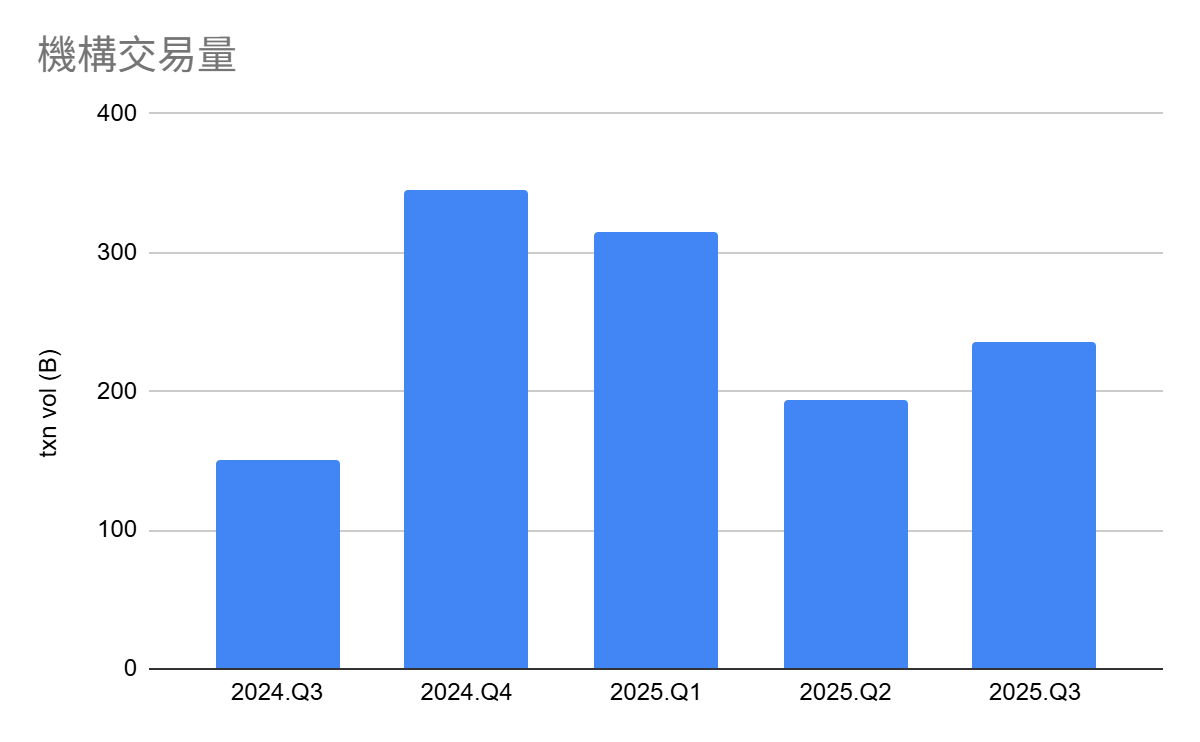

衍生品版圖成型、定價權回來了——Deribit 併入後,機構交易營收季增 +122%,管理層開始收縮回饋、提高穩定幣交易費,改善單位經濟

以 USDC 為核心的支付體系——平台內 USDC 平均餘額 $15B 創高;Payment API + Embedded Wallets + Base,直接把「收付、撥款、虛擬帳戶、庫存自動化」做成一套能嵌入應用的支付底層

.

財務體質健全,把週期紅利變成長期槓桿

過去,加密貨幣交易所最大的風險就是:牛市賺一年,然後靠這次紅利撐過三年熊市,高度起伏波動的市場強烈的影響公司收入,對一般中小型企業是生存問題、對於美國第一所且上市 Nasdaq 的 Coinbase 更是迫在眉睫的問題。

在 2022 FTX 倒閉後,Coinbase 開始了這個巨人轉身的計畫,從現貨交易>付費會員制>Base鏈>企業服務>併購Deribit>延伸性商品>跨境支付,一系列的計畫,目標就是將營收調整為多元收入,不再單單依賴交易手續費,隨市場浮沉。

讓我們看看當前成果:2025Q3 總營收 $1.9B,交易 $1.05B、訂閱與服務 $747M,佔總收入比例的 55%、40%;Adjusted EBITDA $801M。

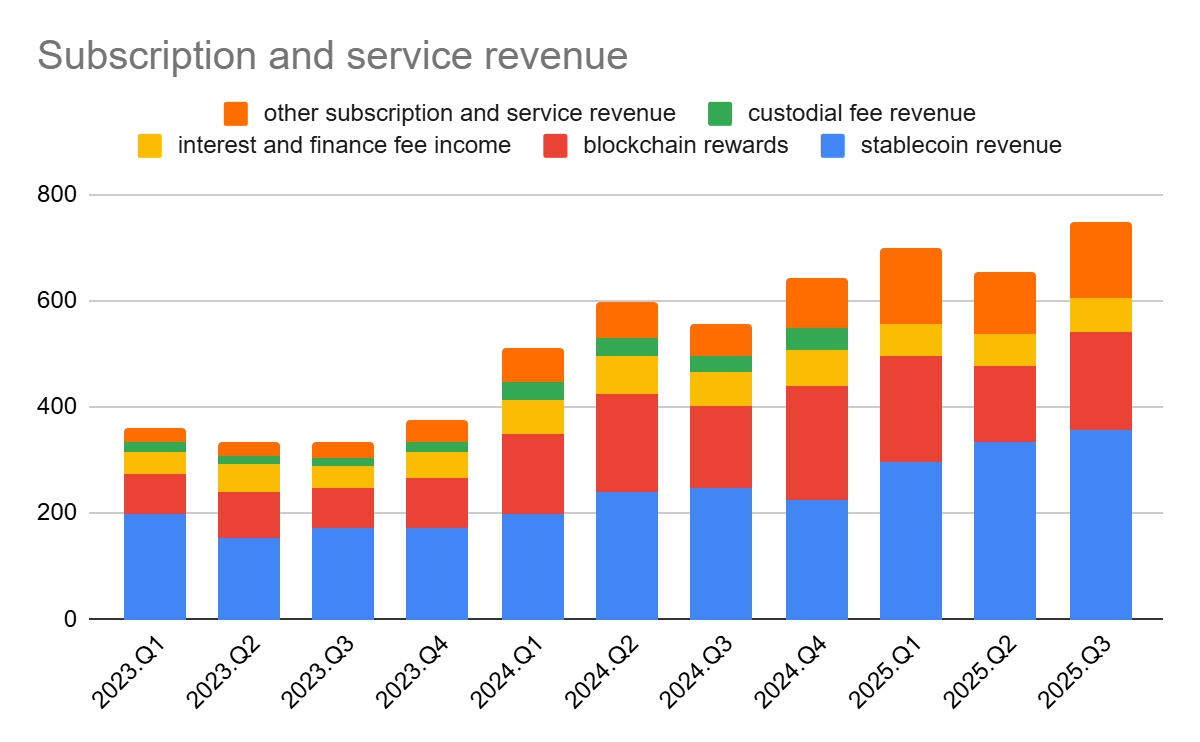

進一步拆開非訂閱與服務的收入結構:

穩定幣 $355M(QoQ +7%)

區塊鏈獎勵 $185M(+28%)

利息與費用 $65M(+9%)

其他服務 $143M(+19%)

平台上管理的資產總額 (AUC) 升至 $300B。逐步將營收結構去對沖交易循環,讓利潤率在不同市況仍可維持彈性。

同時維持住 USDC 作為平台穩定幣的定位,占總流通量的 22%,從 USDC 持續遞增的市場份額中,取得穩定收益 (如不清楚 Circle 與 Coinbase 在 USDC 的分潤結構,請看這篇前文)

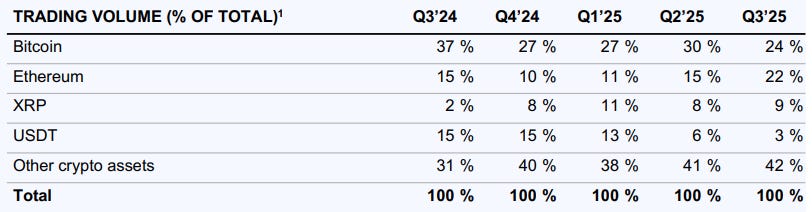

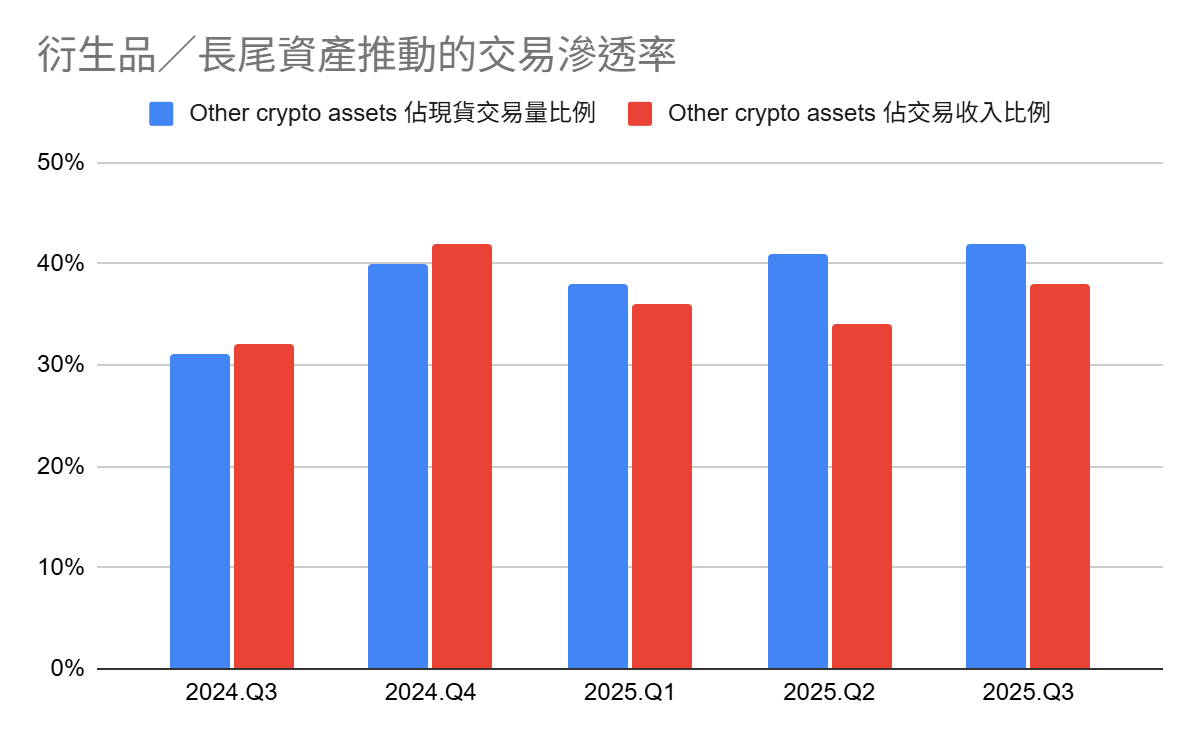

此外,從加密貨幣的交易行為可以觀察到比特幣的交易佔比持續遞減,可歸因於第三季以太幣價格的強勢上漲 (3000 > 4000 USD),並可以推測在 Deribit 整合後,國際用戶的合約與期貨交易會進一步提高山寨幣的佔比。

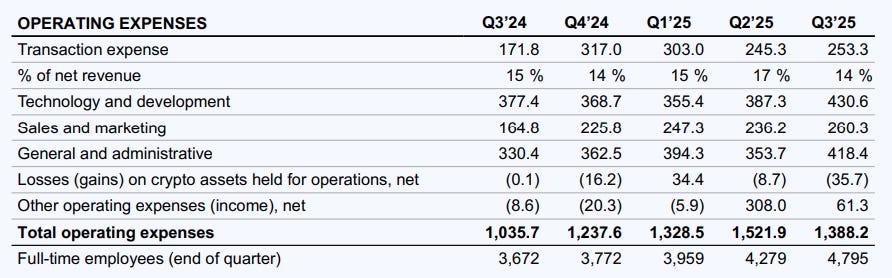

討論完了營收,我們接著看核心支出費用合計 $1.4B

交易支出,主要由交易量提升、搭配獎勵回扣,同步提高

T&D 受併購 Deribit 與招聘推升總開支,公司回應第四季會趨於保守

G&A 受員工人數以及全球多地區合規,提高整體支出

others 則由於 Q2 用戶資料洩漏事件,仍有賠償與法律費用支付

整體而言,參考財報電話會議的資訊,可以預期第三季度會是支出頂峰,未來在訴訟與併購餘波消退,合規與市場穩定下,維持開支在一定水位。

.

Everything Exchange 產品與路線圖

接著,看完客觀財報數據後,我們來看看什麼是萬物交易所?Coinbase 的擴張策略中,又將推出什麼產品與服務來對應當前各國監管強勢介入、散戶與機構暗潮洶湧的2025-2026。

👇 以下內容為付費會員專區,如果你想了解:

Coinbase 在現貨與延伸品的交易策略與成效

Institutional Services(Prime/託管/融資)是否在ETF上市後,已逐步冷卻?

新戰場加密支付,又是如何與 Circle/USDC 合縱連橫?

以及 Base 鏈的下一步,聚焦哪個垂直賽道

歡迎訂閱付費用戶,開啟更深入的報告內容

1. Trading(現貨+衍生品)

現貨覆蓋擴張:CEX 上新 + DEX 整合,把可交易資產從 ~300 擴至 >40,000(美國),長尾資產帶動進階盤面活躍

衍生品引擎:機構交易營收 $135M(Q/Q +122%),其中 Deribit Q3 貢獻 $52M;團隊同時「縮減回饋/激勵」,把營收品質往上拉

營運觀察:相較全球/美國現貨量,Q3 自家交易量 Q/Q +24% 稍「低於大盤」,主因是提高穩定幣交易費、主動減少低品質流量

2) Institutional Services(Prime/託管/融資)

Prime 進階用戶滲透:更多機構同時使用 3+ 產品,同時在 Q3 交易量回升,顯示機構在去年 Trump 當選後情緒入場、又因為貿易戰而退出,現在在市場上逐步找到合適的交易策略

Crypto ETF:AUC(Assets under Custody,$B)達到歷史新高 $300B ,由美股 ETF 託管帶動 AUC 創高

融資擴張:機構平均貸款餘額 $1.2B(Q/Q +25%),配合跨品種方案提升資本效率,直接強化成交深度與留存

.

3) Payments / Stablecoin / USDC(與 Circle 的協同)

USDC 是支付主樑:Q3 平台內平均 USDC 餘額 $15B(Q/Q +9%);穩定幣營收 $355M;USDC 總市值 $74B 創新高

Coinbase 持續以獎勵刺激 on-platform 餘額、並把它轉化為支付/結算工作流

Circle 提供貨幣穩定性與法遵通路

對投資人而言,USDC 收入相對鈍化交易週期,是估值底盤

產品化的支付:推出 Payment APIs + B2B UI

整合了 USDC 結帳、7×24 撥款、虛擬帳戶、庫存自動化

結算上則利用了 Base 鏈的高速性能

同時 Embedded Wallets 讓收付與留存直接長在 App 內

以上機制的目的,除了賺取交易手續費以及相關服務費用之外,加強平台的核心指標 "持續提高存入平台的 AUC 穩定幣與資產”

另外,產品的推廣策略極為明確,Go-to-Market 先攻 B2B 跨境支付(不是零售刷卡),並已展開與 Shopify 等夥伴的產品實測;

目標市場 $40T/年,其中 75% 為 B2B

當前 >1,000 家企業在導入、逐步放量,聚焦高手續費/慢結算/覆蓋差的痛點

北極星指標:平台內 USDC 平均餘額、開立虛擬帳戶數、API 調用量、7×24 撥款次數、付費商家數

為什麼這招有效?

把「交易入口」變「金流中樞」,USDC 的高餘額意味著用戶資產待命在平台內,透過 API 直接變成 收單/撥款/結算 的日常動作;對 Coinbase 來說,這筆錢從「只會被拿去交易」變成「每天在鏈上跑動、產生穩定費用」,週期性風險被稀釋。

.

4) Base(L2 作為支付結算層與 App 平台)

網路側疊代:Flashblocks 上線,區塊時間約 ~200ms,手續費亞分;跨鏈橋(Base ↔ Solana)進入測試

商業側疊代:Base 交易與 ETH 價格推升收入、同時降低單筆平均費用以放量;定位為「穩定幣最佳支付網路」

Base↔Solana 跨鏈橋:即將上線,目標使「即時/小額/高頻」的支付場景,可以想像明年 Base 生態中的 社交/遊戲/訊息 Dapp 將會有更良好的體驗。

Roadmap 上若把 Base Pay / Base Account 與 Payment API 更深綁定,將形成 「鏈費 + 支付費」雙輪變現

.

整體來說,Q3 透過這些指標 Coinbase 的發展屬於正向偏樂觀的態勢

交易反彈 + 結構改善:交易營收 +37%,且在提高手續費後量能仍優於 Q2

USDC 金流化:平台內平均 $15B 餘額,配合獎勵計畫帶動,穩定幣營收 $355M

機構飛輪:Deribit 貢獻 $52M,期權/永續名義量創高,Prime 客戶更深用 3+ 產品

.

短中期風險

當然,沒有什麼業務是穩賺不賠的,當前加密交易所的市場競爭日趨激烈,同時因為 ETF 的上市,BTC, ETH, SOL 等陸續進入一般散戶與機構的投資標的視野,更有傳統券商與 Robinhood、eToro 等次要競爭者,分食資金流動性

費率競價與量能權衡:原本提高交易穩定幣對的費用,主要目的是擋掉「濫用 on/off-ramp 的低質量流量」,如搬磚等,但也會讓總量相對大盤偏弱;需要靠長尾資產、衍生品與機構深化去補,但這麼做也會同步導致交易曝險提高、額外營運支出、以及相關獎勵回饋機制等,增加營運負擔

Opex 營運支出的抬升與併購攤銷:我們從財報電話會議中,Coinbase CFO 透露 Q4 費用中 T&D+G&A 仍可能未完全消除,併購(Deribit / Echo)、多國合規成本、與全球員工的增長,導致折舊攤銷提高,管理層預告 2026 將放慢費用成長

營運事件餘波:Q3 仍認列與資料竊取事件相關費用 $48M,雖較 Q2 大幅下降,但資安治理需持續投資,這會是額外的長期開支

.

接下來 2–3 季須追蹤以下指標與趨勢,確認風險是否解除、以及成長趨勢的延續性

USDC on-platform 指標組(平均餘額/虛擬帳戶/撥款次數/商家數)

衍生品的「費率淨收 / 成交量」曲線(回饋收縮後)

Base 商業化(Sequencer 收入、交易/合約數、跨鏈橋上線進度)

Opex 軌跡(2026 H1 是否放緩成長)

.

小結:從 Beta 到 Alpha

短線看,這季是「交易回來了」;而拉長到近兩三年看,更關鍵的是 USDC 變成金流、Base 變成支付底座、API 變成平台邊界。

下一步,一旦 the next big thing ——支付與鏈上活動 形成正循環,Coinbase 將逐步把故事主軸從「交易 Beta」轉到「支付/結算 Alpha」。

如果你想持續追蹤產業趨勢、產品分析與市場洞察,請訂閱《產品之外 | Darren TechTalk》,也請將這篇文章分享給和你一樣,對科技、金融與未來著迷的朋友。

延伸閱讀/數據源:

Earnings Call / Q&A:支付聚焦 B2B 跨境($40T/年;75% B2B)、企業導入進度、衍生品/DEX 披露

Coinbase 過去一年產品與財務分析 25Q1 24Q4 24Q3

![[Decode] Coinbase 2025Q1 財報、Deribit、x402、Pay、CTN](https://substackcdn.com/image/fetch/$s_!CHso!,w_140,h_140,c_fill,f_webp,q_auto:good,fl_progressive:steep,g_auto/https%3A%2F%2Fsubstack-post-media.s3.amazonaws.com%2Fpublic%2Fimages%2F16f87498-91ba-4894-a8b7-9824749c6f95_1147x645.png)

![[Decode] Coinbase 24Q4 財報分析 - 正式起飛?!](https://substackcdn.com/image/fetch/$s_!ZRZd!,w_140,h_140,c_fill,f_webp,q_auto:good,fl_progressive:steep,g_auto/https%3A%2F%2Fsubstack-post-media.s3.amazonaws.com%2Fpublic%2Fimages%2Fb8b95231-7ff2-4385-a82a-82c60c0fae2c_1200x742.png)

![[Decode] Coinbase 財報分析 - 美國政府認可的加密交易所](https://substackcdn.com/image/fetch/$s_!sSbO!,w_140,h_140,c_fill,f_webp,q_auto:good,fl_progressive:steep,g_auto/https%3A%2F%2Fsubstack-post-media.s3.amazonaws.com%2Fpublic%2Fimages%2F7941bbed-4407-4e45-a962-3f73addc8f85_1064x654.png)

Circle 與 Coinbase 在 USDC 上的分潤結構

![[Decode] Circle IPO 創五倍漲幅,然而在降息趨勢下,是否會形成死亡螺旋?抑或是CPN將成救命稻草?](https://substackcdn.com/image/fetch/$s_!0Ofg!,w_140,h_140,c_fill,f_webp,q_auto:good,fl_progressive:steep,g_auto/https%3A%2F%2Fsubstack-post-media.s3.amazonaws.com%2Fpublic%2Fimages%2F41af7468-39ab-4f2a-bbe1-d1e122608563_2745x1539.png)