Circle IPO 創五倍漲幅,然而在降息趨勢下,是否會形成死亡螺旋?抑或是CPN將成救命稻草?

這是一篇錯過五倍漲幅的反思,2025.6 美元穩定幣二哥 Circle 以 $31 股價IPO上市,股價最高飆升至 $160,漲幅讓我這個在上市前自以為做足功課的人徹底踏空,正如那句老話:「市場永遠比你想像的更瘋狂」

回頭看,也許我低估了市場對於「新賽道」出現在交易桌上的熱情,特別是當這個賽道叫做「數字美元基礎設施」的時候。

儘管錯過了股價暴漲,但再次回顧 Circle 的商業模式、財務結構和戰略布局後,我認為,這不僅僅是單一一間穩定幣發行商的IPO故事,而象徵了金融產業與投資市場重新醒視了「加密貨幣 x 支付 x 金融基礎建設」的賽道,對此進行重新估值,並且從 Watch 提升為 Must 的產業應用清單之中。

.

讓我們從數據開始,看看Circle究竟在做什麼生意,並在本文中嘗試回答以下問題

(備註: 本文包含大量圖表分析,建議在大螢幕上閱讀)

1. Stablecoin 穩定幣的鏈上數據表現

從2025年初至今,穩定幣的流通量與市值已經再創新高,突破 250B 層級,並且在Trump當選美國總統後,從幣圈之外流入的資金也再次升高,除了意味著 Tether Circle 兩家廠商的營利之外,由於穩定幣作為交易媒介的屬性,當流通量提升的同時,也代表著整個產業的持續擴張。

.

Stablecoin Overview

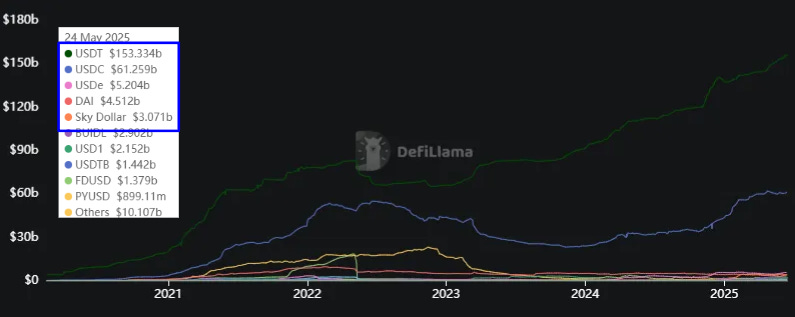

市值對比(2025年數據)

USDT: $156億美元,市場佔有率約 62%

USDC: $61億美元,市場佔有率約 24%

兩者佔據了86%以上的市場,與其他穩定幣競爭者 USDe, DAI, Sky 有著巨大的差距,有趣的是可以關注到

BlackRock 面向金融機構推廣的美債穩定幣,不到一年已經進入 Top5 (Dai, Sky 為同一協議發行),可視為機構參與的指標之一

Trump 集團發行的USD1,僅靠一筆交易 $2B 的交易,就進入前十,在與幣安合作後,後勢可期

此外單獨發行穩定幣的公司 Paypal (PYUSD)、Stripe (Bridge) 仍在支付場景具備競爭力

.

USDC on-chain performance

透過下三圖可以觀察到 2025Q2 USDC 單日流通量達到 62B,穩定幣市佔25.8%,關鍵是除了以太坊外,集中於 Sol , Base, Hype 三條持續成長的區塊鏈上站在了風口上

以太坊: $36.7B (60%) 最大的應用區塊鏈

Solana: $8.15B (13%) 為迷因、支付交易的關鍵場景鏈,交易量已是坐二望一

Base: $3.67B (6.1%) 為全球最大合規交易所 Coinbase 推廣的以太坊Layer2,同時交易量為L2之首

Hyperliquid: $3.37B (5.6%) 則為DEX起家的區塊鏈,核心競爭力在於體驗最佳的去中心化交易所

這種多鏈策略不僅降低了單鏈風險,更重要的是為文章下半段的重點: Circle Payments Network(CPN) ,新的商業模式奠定了技術基礎

.

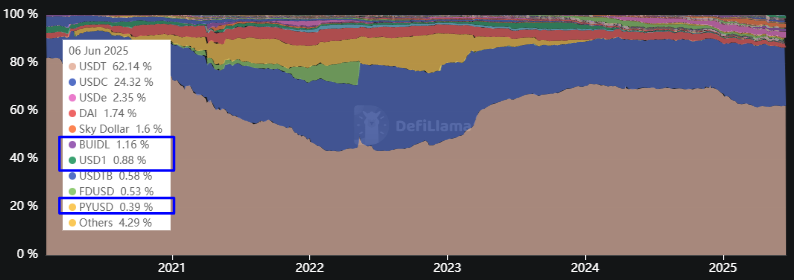

USDC vs USDT

對比 USDT 的數據,明顯看到兩者聚焦上的差異,USDT 在於 Tron 與 Etheruem 占比達到 90%,相對不是那麼健康的分布,並且不難發現如TON (Telegram支持的區塊鏈) 這類非合規為主的應用在其中,

這幾張圖表背後有一個值得關注的趨勢:USDC正在特定領域快速追趕USDT,雖然 USDT 市佔仍高,但 USDC 在 機構結算、DeFi TVL 抵押、DAO 金庫 三大場景已逆襲

DeFi應用採用率:USDC在去中心化金融協議中使用更廣泛

機構偏好:透明度和合規性使USDC成為機構首選

增長動能:USDC的採用增長率超過USDT,特別是在美國市場

.

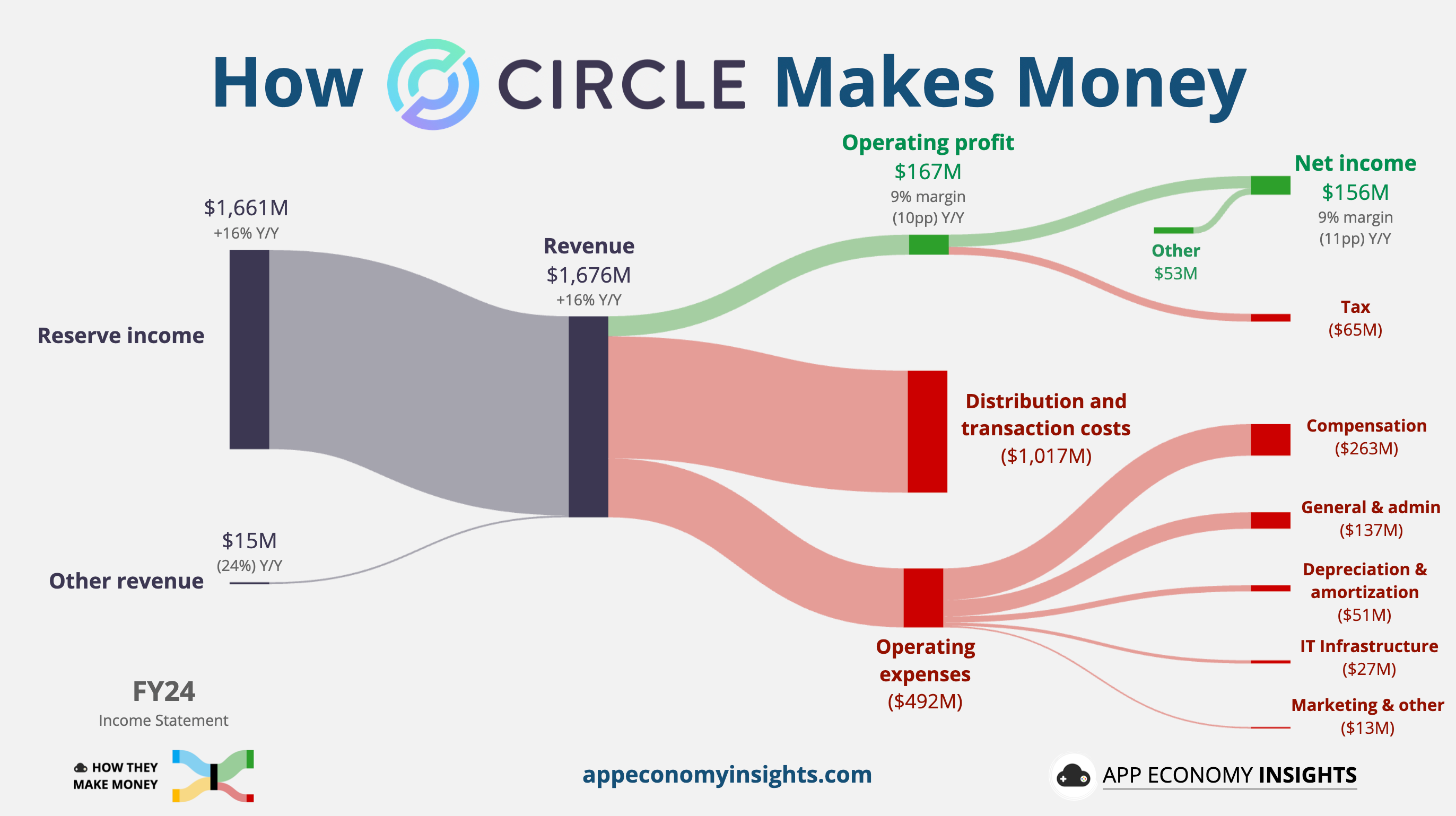

2. IPO財務解析:利息收入模式的機會與風險

根據 Circle 上市申請書 IPO S-1 文件揭露了穩定幣收益模式的關鍵訊息

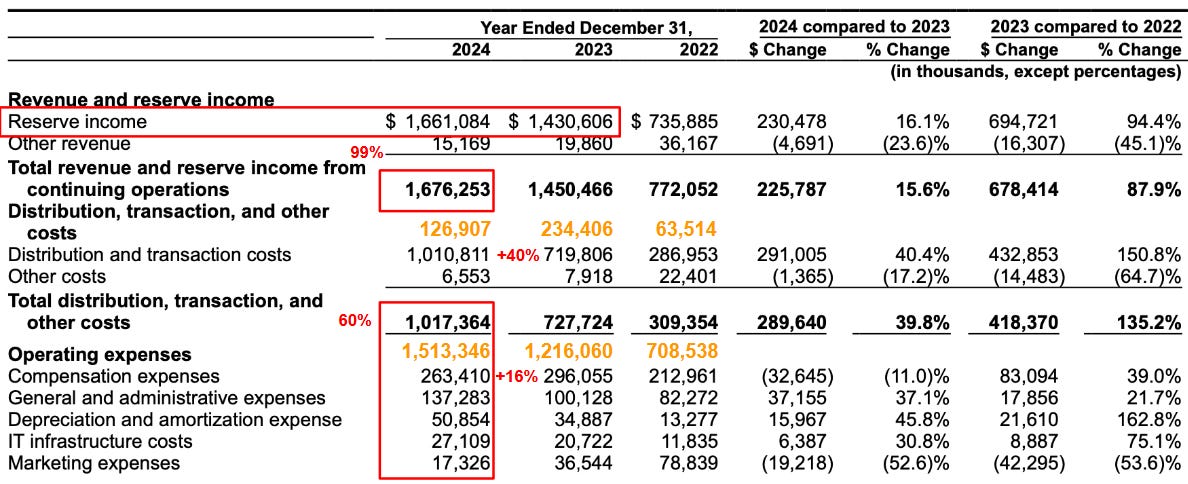

2024 annual review

收入: 16.8 億美元

純利: 1.57 億美元

儲備: 85%為美國國債,15%為美國金融機構存款

合作夥伴:Visa、Mastercard、Stripe、BlackRock、Coinbase

應用場景包括:DeFi 應用、商務支付、跨境結算、機構金融

營收表現

2024年: $1.68億營收,淨利潤$155.7萬

2023年: $1.45億營收,淨利潤$267.5萬

2022年: $772萬營收,淨虧損$768.8萬

.

以上訊息乍看之下沒什麼問題(我第一次看完全無感lol),但我們轉化成收入結構圖就可以發現關鍵資訊在於"收入與分潤結構"有著嚴重的傾斜,Circle的主要收入來源是USDC儲備資產的利息收入

儲備管理收入(主要,99%): 透過投資短期美國國債獲得利息收入

交易費用($15 M,1%): API fee、Circle Accounts、跨鏈 bridge 費

合作夥伴分潤: 與Coinbase等合作夥伴的收入分享

這意味著 Circle 的收入好壞是高度利率敏感,美聯儲Fed 每調降 100 bps,Circle 的年營收將直接降低 $441 M(S‑1 p.41)

特別是市場已預期2026將進入降息循環,已經是可見的風險來臨

.

與 Coinbase 的相愛相殺

此外,紅色部分的成本結構 可以看出,2024年向Coinbase和Binance等合作夥伴的分銷成本達到$1.01B,較2023年增長40%,較2022年增長150%。這個數據揭示了一個關鍵問題:Circle為了擴大USDC採用,正在向交易所支付巨額合作費用

根據收入分享協議,Coinbase從USDC相關活動中獲得100%的平台內USDC利息收入,以及50%的平台外USDC利息收入。2024年Coinbase從此獲得$908M收入,占其總收入的13.8%。

這種安排雖然在2021-2025推動了USDC的採用,但也意味著Circle將大部分經濟利益讓渡給了合作夥伴,隨著Coinbase平台上USDC供應量從2022年的5%增長到20%,大部分經濟上行似乎都歸於Coinbase。

從財務結構來看,Circle的EBIT Margin僅9.7%,遠低於SaaS/Fintech行業35%的均值。儘管固定成本僅佔30%,理論上存在顯著的營運槓桿空間,但Coinbase的50% revenue-share協議大幅壓縮了利潤率。這意味著Circle未來的利潤增長很大程度上取決於能否重新平衡分銷成本結構—包括降低對Coinbase的依賴、發展直接客戶關係,以及透過CPN等新業務線創造獨立的收入來源。

.

風險與機會並存

機會

利率環境: 當前較高的美債收益率提供了穩定的利息收入

監管清晰化: 美國穩定幣法案的推進將有利於合規的USDC

機構採用: 透明度優勢有助於獲得更多機構客戶

風險

利率敏感性: Fed降息將直接影響盈利能力

合作夥伴依賴: 過度依賴Coinbase等平台的分銷

監管不確定性: 穩定幣法案仍存在變數

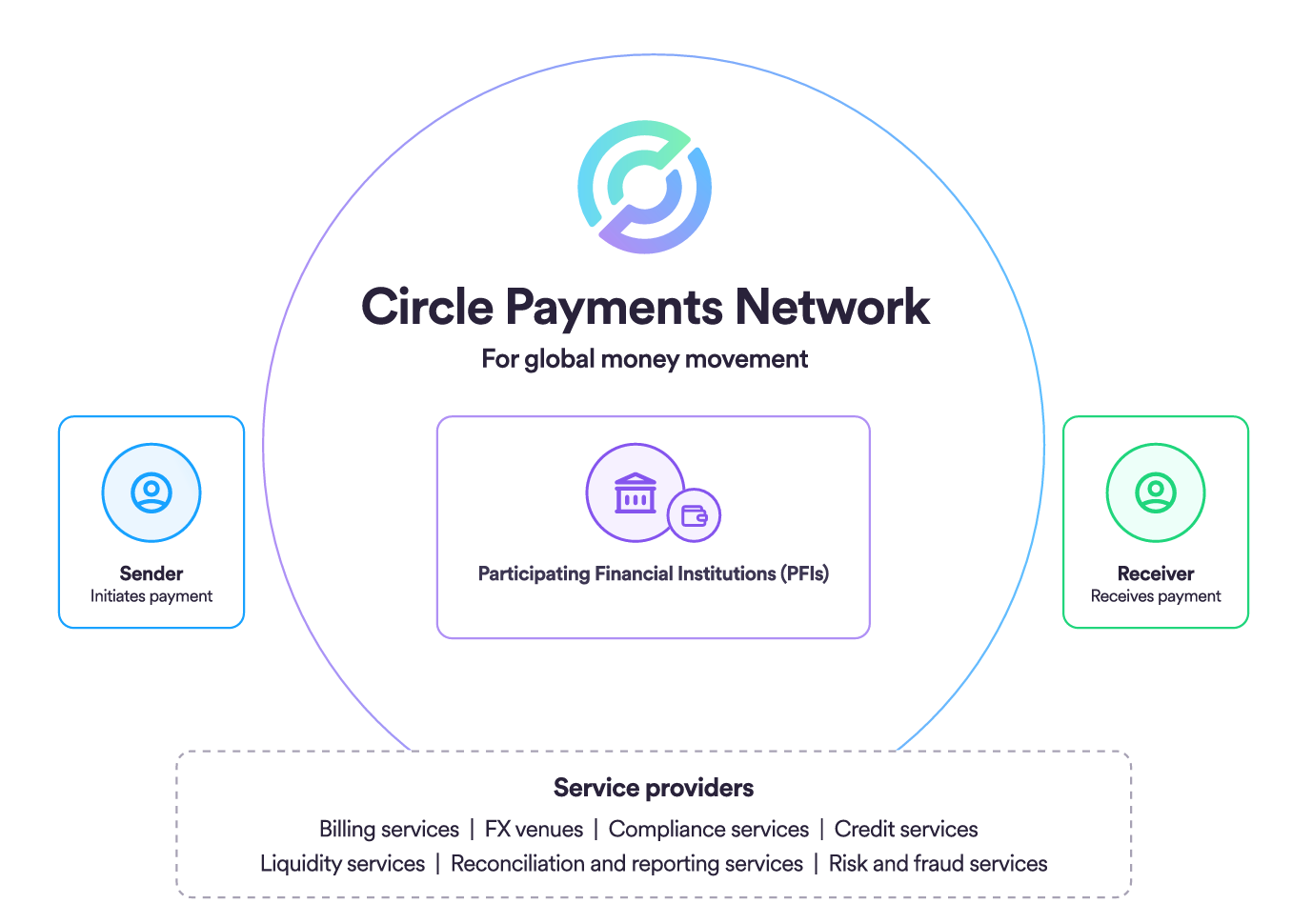

3. CPN:Circle的戰略轉型利器

當然,這個狀況不可能沒有人察覺並嘗試提出對策,因次 CPN 這個被 Circle 寄予厚望作為 B2B支付框架 的產品,在此背景下誕生了

什麼是Circle Payments Network?

CPN並非傳統意義上的支付軌道,而是一個金融機構間的協調協議。正如Fintech Inside文章所描述的,Circle希望你將CPN視為一個智能、合規的全球資金流動交換台,為互聯網時代而建,利用穩定幣。

首先我們先看到 CPN 想解決的是現有跨境支付的核心問題: 慢+貴+地緣法規

CPN 對比現有流程的技術優勢

24/7全天候運營: 不受銀行營業時間限制

近即時結算: 秒級而非天級的跨境轉賬

降低成本: 根據世界銀行數據,跨境支付仍可能需要超過一個工作日結算,成本超過6%

可編程性: 支持智能合約和自動化支付邏輯

.

戰略合作夥伴網絡

當然,生態與基礎建設的服務不能沒有參與者,CPN藉著 Circle 與金融機構的良好關係,已具備以下夥伴,反映了CPN並非炒作概念,而是有實質性商業需求支撐的基礎設施項目

頂級銀行背書 Banco Santander、Deutsche Bank、Société Générale和Standard Chartered Bank正在為CPN的設計貢獻其在全球支付方面的深厚專業知識。

全球設計合作夥伴 包括Alfred Pay、BCB Group、BVNK、CoinMENA、Coins.ph、dLocal、Flutterwave等30+家全球支付服務商。

.

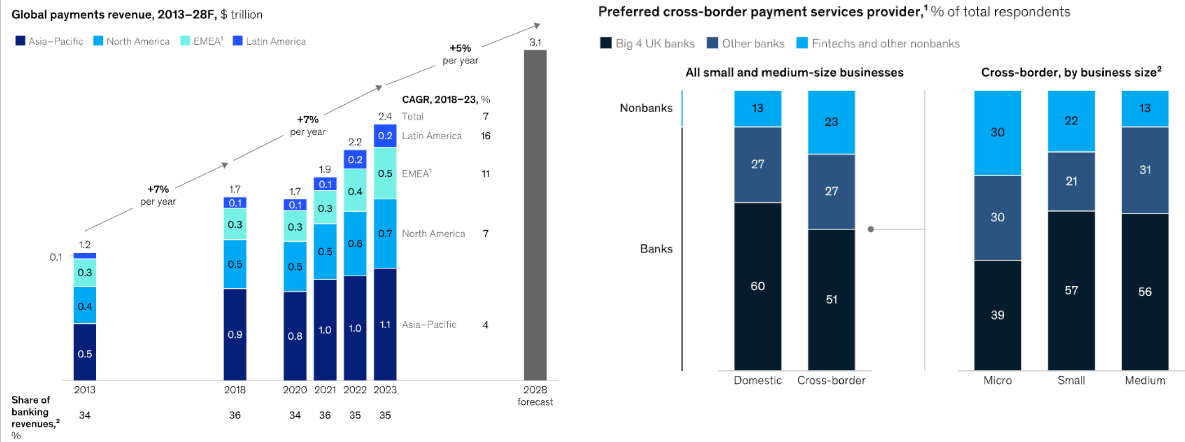

根據Mckinsey的研究,在跨境支付需求持續提升、以及中小型商家基於成本考量,更偏好使用非銀行體系服務做跨境支付的趨勢下,CPN 具備了極佳的發展潛力

其對Circle商業模式的影響在於收入的多元化,CPN為Circle提供了超越利息收入的新營收來源:

交易費用: 每筆跨鏈交易0.1%-0.3%的費用

網絡效應: 更多機構使用USDC將增加其流通量

增值服務: 合規報告、API訪問、企業定制解決方案

競爭壁壘 CPN設計用於銀行、新銀行、支付服務提供商(PSPs)、匯款企業和虛擬資產服務提供商,創建了一個需要嚴格合規標準的封閉網絡,這種「護城河」設計讓競爭對手難以複製。

CPN 透過促進金融服務的競爭市場,可能降低全球交易成本並增強金融包容性,與2010-20年間,互聯網巨頭對商業的變革性影響相一致,如果CPN成功建立行業標準,Circle可能實現類似Visa/Mastercard在傳統支付領域的網絡效應,這種「贏者通吃」的可能性,很可能是市場給予Circle高估值的重要原因。

.

4. 穩定幣戰爭:三大聯盟的角力

在文章的最後,我們重新回到產業面,隨著監管環境的明朗化和金融機構的入場,穩定幣市場正從B2C向B2B轉型,現在是穩定幣重塑整個金融產業的競爭格局的關鍵時刻,其中核心的三大陣營必須關注

1. Tether/Lutnick/SoftBank 21 Capital聯盟

優勢: 最大市值、最廣泛的全球採用、新興市場主導地位

戰略: 維持零售市場優勢,向機構市場滲透,同時拓展第三世界 PSP 支付服務商

風險: 透明度挑戰、監管壓力

2. Coinbase/Circle/(Meta)聯盟

優勢: 最強合規性、美國市場主導、技術創新領先

戰略: 透過CPN建立B2B基礎設施標準,核心應用在於機構清算、B2B API

機會: 監管利好下的機構採用加速

3. Trump家族/Binance/阿聯USD1集團

優勢: 政治影響力、全球交易所網絡、主權財富基金支持

戰略: 利用 你川大將軍 的政策優勢、和中東資本建立石油與算力支付的新標準

野心: 最具顛覆性的後起之秀

我們可以大膽預期,未來十年若 stablecoin 市場年結算量突破 Visa TPV $12 T,這三派誰能拿下 B2B & Treasury 標準,誰就坐上全球清算層的「TCP/IP」。

小結:踏空的反思與未來的機會

錯過Circle的五倍漲幅,讓我重新思考了什麼,也許技術分析和基本面研究都沒有錯,錯的是我低估了「新賽道」對市場的吸引力。當一個全新的投資類別——「數字美元基礎設施」——出現在公開市場時,資本總是會給予溢價。

但更重要的是,Circle的故事遠未結束,正如Web3/硅谷101 podcast中討論的,我們正在見證金融基礎設施的根本性重構,穩定幣不再只是加密貨幣交易的工具,而是下一代全球支付系統的基石。

對行業的思考

Circle的成功IPO標誌著穩定幣行業進入了新階段。從野蠻生長到規範發展,從技術實驗到商業基礎設施,這個轉變正在重新定義整個金融服務業的邊界。

無論是錯過的五倍漲幅,還是未來可能的更大機會,Circle的故事提醒我們:在技術革命的浪潮中,最重要的不是預測每一個波峰波谷,而是理解變革的根本邏輯,並在歷史的轉折點保持足夠的敏銳度。

數字美元的時代才剛剛開始,而Circle,可能正在書寫這個時代的開篇。

免責聲明:本文僅為個人觀點分析,不構成投資建議。加密貨幣和相關股票投資存在高風險,請根據自身情況謹慎決策。

參考資料

Circle S-1 IPO文件

Fintech Inside #92: Circle Payments Network分析

💰 WTF are Stablecoins?

CPN website

DefiLlama

各大穩定幣項目公開數據和鏈上分析